文|陳果

國內競爭加劇,同時需求、供給、政策端具備有利條件,我國制造業出海正當時。回顧我國企業過去的出海曆程,可大致分爲訂單綁定式出海、深耕細作式出海、産業爆發式出海三類,具備不同的財務特征及出海動因。落實到投資,短期均可重點關注海外營收占比及變化,長期看海外毛利率的提升可幫助尋找出海牛股(深耕細作式出海規律);海外組資本開支增速的上升可幫助尋找潛力出海行業(産業爆發式出海規律)。

出海爲何正當時?

國內競爭加劇,同時需求端(全球規模、付費意願、要素價格等)、供給端(制造産業鏈、趨勢升級、工程師紅利等)、政策端(鼓勵出海、一帶一路等)具備有利條件。

出海應該怎麽分?

訂單綁定式出海:跟隨海外龍頭腳步。訂單綁定式出海企業海外營收占比一般很高,普遍高于50%,一般擁有更高的海外銷售毛利率,向下控成本、向上提技術是企業維持出海競爭力的關鍵。深耕細作式出海:開拓市場及追逐超額利潤。深耕細作式出海企業海外營收占比一般經曆過一段穩定上升的過程,初期通過犧牲一定毛利率或加大銷售投入進入海外市場,中期逐漸培育品牌,同時本地化經營以及龍頭輻射産業鏈出海實現海外毛利率的擡升,並獲得超額利潤。産業爆發式出海:産品/技術國內具備優勢同時受益于海外需求爆發。産業爆發式出海企業海外營收占比一般低于30%,但受益于海外産業需求爆發,海外營收占比迅速上行且海外銷售毛利率顯著較高,同時海外組資本開支仍高。

出海應該怎麽投?

短期共同特征:可追蹤海外營收占比水平及變動,出海帶來利潤貢獻則股價彈性更大。長期共同特征:跟蹤海外銷售毛利率的改善,與出海龍頭共成長。複盤股價表現,可發現出海龍頭在海外營收占比提升期間,絕大多數經曆了海外毛利率先下降後上升的過程,並在上升期間獲得數倍股價漲幅。日本經驗來看,日本股價穿越牛熊的出海龍頭絕大多數也實現了利潤率的改善。

個股篩選:以海外營收占比及海外毛利率變動構造出海組合。以23半年報披露時間點2023年8月31日等權構造出海組合,截至2024年3月5日,相對萬得全A超額收益6.7%。未來可在23年年報披露後調整成分股並持續跟蹤。行業篩選:關注近年來海外競爭力強且上升、海外競爭力有提升空間且上升中海外組資本開支上行的行業。其中,近年來出海競爭力強且上升,關注娛樂用品、印制電路板、聚氨酯、安防設備;近年來出海競爭力有提升空間且提升,關注家電零部件、機床工具、金屬包裝,印刷包裝機械。

一、出海爲何正當時?

需求端:大浪淘金,要素驅動

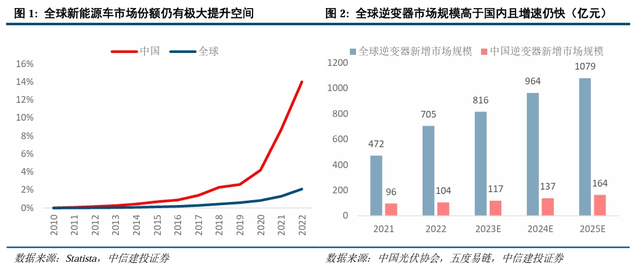

全球市場規模顯著高于國內,且仍有較高增速。以新能源車和逆變器等光伏設備爲例,據IEA統計,2022年我國新能源車市場份額爲14%,同期全球新能源車市場份額僅爲2.1%,但較2021年提升0.8pct,增速明顯上行;據中國光伏協會,全球逆變器新增市場規模遠大于我國逆變器新增市場規模,預計2025年可達1079億元,年均增速超15%。

付費意願高,獲客成本相對更低。以醫療支出與消費爲例,據OECD統計,2020年美國醫療支出占GDP的比重爲18.8%,加拿大12.9%,OECD38平均醫療支出占GDP的比重爲8.8%左右,而韓國8.1%,中國爲5%,均低于OECD38平均標准。此外,全球各國消費習慣差異大,國內的産品品類豐富,獲客出其不意,借助于短視頻媒體的成功營銷,21年起保溫杯爆火,盡管歐美發達國家並無飲用熱水或溫水的習慣,但保溫杯的保冷、收藏功能也被開發出來,21年起國內保溫杯出口金額快速增長,超預期。

欠發達地區勞動力要素價格低。據CEIC統計,2007年我國城鎮勞動力人均月收入已達到271.02美元,較泰國的271.41美元已經不具備優勢,此後東南亞低廉的勞動力成本驅動企業産能出海,形成了2010年代紡織服裝、家用電器、PCB企業出海潮,企業借機開拓當地市場。

規避貿易保護,減少對某個市場的依賴。在發達國家頻頻出台貿易限制政策的背景下,出海建廠也能夠有效規避貿易保護,幫助企業分散風險,減少對某個市場的依賴,並且降低由貿易限制造成的損失,尋找新的市場機會,如新興市場或發展中國家的市場可能更加開放和有潛力;同時還能夠通過出海學習其他國家的先進技術、管理經驗和市場模式,提升自身的競爭力以及通過與當地企業合作、建立合資企業等提升全球競爭力。

供給端:厚積薄發,趨勢升級

完備的供應鏈體系是中國制造業無法複制的獨特優勢。目前,我國擁有41個工業大類、207個工業中類、666個工業小類,是全世界唯一擁有聯合國産業分類中所列全部工業門類的國家。産業門類齊全,基礎設施完善,各個行業的上中下遊産業形成聚合優勢,加上我國擁有的世界上最大規模的科技和專業技能人才隊伍優勢,將中國打造成了全球的制造基地,成就了“中國制造”。據工業和信息化部公布的數據顯示,自2010年以來,我國制造業已連續13年位居世界第一,制造業大國地位無可撼動。2022年我國GDP占全球比重爲18%,但制造業增加值占全球比重已達30%,接近1/3。

厚積薄發的同時,我國制造業也逐步趨勢升級。2016以來我國高技術制造業投資累計同比增速持續高于整體制造業投資增速,在高端化、智能化和綠色化方面逐步提高比較優勢,全球競爭力不斷增強。

龐大的工程師紅利與勤奮的工作品質共同推升中國制造業全球競爭力。據中國科協創新戰略研究院發布的報告顯示,截至2020年底,我國科技人力資源總量爲11234.1萬人,位居世界首位,且結構不斷優化,39歲及以下人群約占3/4,年輕化特點和趨勢明顯。工程師總量從2000年的521.0萬人增加到2020年的1765.3萬人,年均增速爲6.3%,工程師占整體勞動力的比重也由2000年的0.71%上升到了2020年的2.23%。同時,中國工程院報告披露,我國每年工科畢業生總量超過世界工科畢業生總數的1/3,人口紅利逐步向“工程師紅利”轉變,作爲加快科技創新、推進産業升級的重要支撐。此外我國制造業就業人員具備極其勤奮的工作品質,2021年周平均工作時長達50.6小時,大幅超過美國制造業從業人員的40.7小時,也超過我國整體就業人員工作時長。

研發投入與國內創新發展水平的不斷提升使得部分行業技術優勢逐步顯現。2022年我國全社會研究與試驗發展經費投入總量達30870億元,首次突破3萬億元大關,比上年增長10.4%,自“十三五”以來已連續7年保持兩位數增長。上市公司方面,電力設備、機械設備、電子、汽車、醫藥生物等主要制造業行業研發支出占營業收入比重均顯著高于A股整體,且近年來明顯提升。2017年以來,我國創新指數上升斜率也出現明顯躍升。使得部分行業技術優勢逐步顯現。

政策端:配套組合,一帶一路

近年來,國務院、海關總署及相關部委在出海領域陸續出台金融、基礎設施、物流、通關便利等利好政策,鼓勵國內企業出海業務發展。2022年5月的國務院常務會議上進一步強調“確定推動外貿保穩提質 的措施,助力穩經濟穩産業鏈供應鏈”,例如要盡快出台便利跨境電商出口退換貨政策,支持符合條件的跨境電商企業申報高新技術企業等。2024年1月26日,商務部表示將抓緊出台外貿方面新政策,爲企業出海意味著更好的市場機會、更便利的貿易環境、更高效的物流流程,有助于企業實現國際化發展,拓展海外市場,提升競爭力。

一帶一路”建設帶來的新機遇也助力中國企業探索“出海”之道。截至目前,中國已與152個國家和32個國際組織簽署200多份合作文件,共建“一帶一路”已先後寫入聯合國、亞太經合組織等多邊機制成果文件,2023年1-11月,我國企業在“一帶一路”共建國家非金融類直接投資2011.7億元人民幣,同比增長26.8%(折合285.7億美元,同比增長20.7%)。

二、出海應該怎麽分?

訂單綁定式出海:跟隨海外龍頭腳步

訂單綁定式出海企業海外營收占比一般很高,普遍高于50%,一般擁有更高的海外銷售毛利率,集中于紡織制造、消費電子制造、化妝品制造、半導體制造等行業,向下控成本、向上提技術是企業維持出海競爭力的關鍵。

行業舉例:紡織制造。憑借改革開放後的土地、人口、制度等優勢紅利,我國紡織制造出海企業快速積累起規模及成本優勢,吸引大量來自歐美日韓等發達國家OEM訂單。2010年後我國紗線等原材料和工業用地價格上漲,同時適齡勞動人口數量下降及環保限産趨嚴,2011年我國服裝出口占全球比例即基本見頂。紡織制造上市公司近年來海外營收占比雖上升幅度有限,但仍處于高位,目前已接近80%,相較于國內銷售,海外銷售毛利率更爲優秀且穩定,主因海外龍頭更看重産品品質,擁有更高的價格容忍度。代表公司有與Nike、Converse、Vans、Puma、UGG等全球知名運動鞋品牌深度綁定的華利集團,2022年前五客戶(均來自海外)營收占比達91.3%,毛利率達25.85%,處于紡織制造行業前列;與Nike、Adidas、Puma、Uniqlo等深度綁定的申洲國際等。

紡織制造保持出海競爭力的關鍵在于一是通過向東南亞等地區出海建廠獲取低價勞動力以及規避關稅或出口限制,不斷強化成本端控制,具體體現爲2018-2022年海外組(將2022年海外營收占比超過30%的公司劃分爲海外組,不超過30%的公司劃分爲國內組,下文分類方式均類似)人均薪酬僅上升8.6%,國內組上升28.9%;以及海外組資本開支增速長期高于國內組。據《中國紡織報》2022年9月披露的數據,2013-2021年,我國紡織行業對外投資總額達到110.8億美元,對外投資存量超130億美元,對外投資範圍拓展到東南亞、南亞、中亞、非洲、歐洲、北美、澳洲等全球100多個國家和地區,其中越南位列第一,累計吸引投資額超過20億美元。二是加大研發投入,以完善開發能力,縮短交期、提高生産效率,紡織制造、服裝家紡行業研發支出占營業收入比重也分別從2011年的1.5%、0.5%左右升至2023年的3.0%、2.6%左右,且高于國內組。

行業舉例:消費電子制造。近年來消費電子制造行業中海外組公司海外營收占比結束下降趨勢穩步上升,同樣,海外銷售毛利率也顯著高于國內,其出海競爭力的維持也是沿著向下控成本、向上提技術實現。以果鏈企業爲例,訂單出海企業若想進入並保持在果鏈中的競爭力一般需要滿足2個條件,一是技術實力夠硬,産品質量符合蘋果標准,二是實現規模經濟,産量跟上蘋果産量的同時,實現成本控制。體現到財報端,一是海外組研發費用占營業收入比重最低自2012年中報的0.7%一路升至2020年中報的5.7%,並持續高于國內組;二是海外組資本開支保持較高增速,同樣顯著高于國內組。

深耕細作式出海:開拓市場及追逐超額利潤

深耕細作式出海企業海外營收占比一般經曆過一段穩定上升的過程,集中于我國傳統優勢行業如家用電器(除小家電)、家居用品、安防設備、工程機械,近年來機器人、創新藥、基礎化工、遊戲等行業企業也開始形成出海競爭力,初期通過犧牲一定毛利率或加大銷售投入進入海外市場,中期逐漸培育品牌,實現海外毛利率的擡升,並獲得超額利潤。

行業舉例:印制電路板。據前瞻産業研究院數據,2006年,我國取代日本,成爲全球産值最大的PCB生産基地和技術發展最活躍的國家。據Prismark統計,2022年全球PCB産業總産值達817.41億美元,其中,中國PCB産業總産值442億美元,占全球的54.1%,國內印制電路板上市公司海外營業收入占比也自2013年的28.6%上升至2022年的51.0%。憑借長期以來積累的技術經驗和産能優勢,國內企業逐步強化品牌培育,在國內競爭加劇導致毛利率下滑的大背景下,海外毛利率仍保持堅挺,同時海外組能夠獲得更高的超額利潤(超額利潤爲超過全市場總資産收益率以及行業投入産出比部分的利潤)。

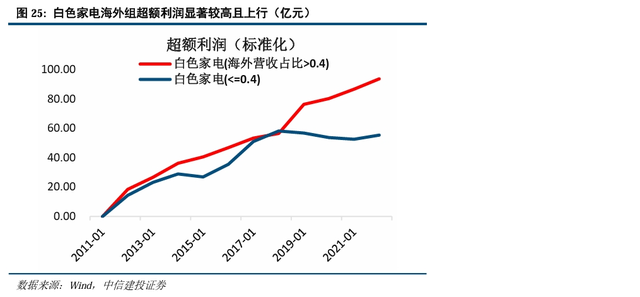

行業舉例:白色家電。白色家電行業出海曆史悠久,已經經曆了20世紀80-90年代加工貿易下的産品出口,20世紀末21世紀初的海外建廠熱的過程,2010年以來代表企業先後收購整合國際品牌通用家電、庫卡機器人、東芝家電,以跨國收購的方式加速品牌出海,海外銷售毛利率穩步上行,同時與國內銷售毛利率的差距逐步收窄,超額利潤也不斷上升。

行業舉例:安防設備。2010年以來,安防設備行業國內已十分內卷,價格戰激烈、産品同質化嚴重,2011-2015年,國內銷售毛利率大幅下降超10pct至不足40%,期間行業加速布局海外,對應海外營收占比翻倍至32%,但海外毛利率初期低于國內但隨後穩步上行並領先國內。但是當前海外安防設備市場仍集中在歐美,歐美監管風險一直存在,不過東南亞、拉美、南亞、中東等新興市場隨著互聯網的普及、當地消費者安全意識的提高、攝像産品場景認知到位,消費級安防産品正獲得快速發展。此外智能安防市場空間更爲廣闊。

行業舉例:工業機器人。工業機器人行業海外收入占比由2011年3%增長至2022年15.2%,並呈上行趨勢。但當前機器人仍處于深耕細作的前半段,即通過主動犧牲毛利率開拓市場。目前我國工業機器人出海主要有兩個目的地,一是“機器換人”需求旺盛的歐美等發達國家,但發達地區對技術、質量、性能等要求較高,國內企業通常以性價比取勝;二是勞動力密集的東南亞等地區,但這些地區勞動力要素價格低廉,工業機器人替代勞動力的思路仍是以輔助將産能向東南亞等地轉移的中資企業爲主。

産業爆發式出海:産品/技術優勢同時受益于海外需求爆發

産業爆發式出海企業海外營收占比一般較低(低于30%),但受益于海外産業需求爆發,海外營收占比迅速上行且海外銷售毛利率顯著較高,同時海外營收占比高的企業組資本開支仍高,集中于我國具備強競爭力且海外需求爆發行業如光伏設備、新能源車、通信終端及通信網絡設備、小家電、保溫杯/電動兩輪車等。

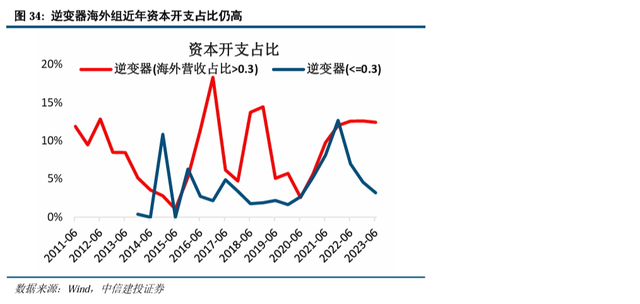

行業舉例:光伏設備&逆變器。逆變器企業出海是光伏設備出海的主要代表,與競爭極爲激烈的國內市場相比,海外市場擁有更高的准入門檻,同時海外客戶對質量更爲看重,近年來海外需求集中爆發,國內逆變器企業憑借可靠的産品質量和良好的企業商譽迅速占據海外市場,帶來超額利潤的迅速上升。逆變器海外收入占比近年增長速度不斷增加,2022年海外收入占比達15.7%,同時海外毛利率顯著高于國內毛利率,但由于海外市場准入門檻高,資本開支仍保持較高水平。

行業舉例:電池&新能源車。電池企業出海順應當下全球新能源車高速發展潮流,據海關總署數據,2023年全年“新三樣”(新能源汽車、锂電池、光伏)産品合計出口1.06萬億元,增長29.9%。受益于海外需求爆發,2020年來海外毛利率已與國內毛利率接近,並一度超過國內。將2022年海外營收占比超過30%的企業劃分爲海外組,否則爲國內組,可發現國內2020-2021年新能源車産業爆發後資本開支占比率先上行,海外由于需求爆發相對滯後,資本開支占營收比重自2022年中報以來更高。

出海類型再探討及動因

企業出海動因包括規避貿易限制、産能轉移、市場開拓三類,訂單綁定式出海經曆過規避貿易限制(例如20世紀90年代的紡織制造)、産能轉移(2010年左右的紡織制造、2020年後的消費電子等)等動因變化,深耕細作式出海則主要爲龍頭公司開拓市場並輻射産業鏈,産業爆發式出海目前則更多爲市場開拓和規避貿易限制驅動,往往是産業鏈整體行動。

三類出海方式並不嚴格分割,訂單綁定式企業若選擇培育自産品牌,進而開拓市場,則也可轉爲深耕細作;需求爆發式出海在經曆需求快速擴張後,也可轉爲深耕細作;深耕細作式出海也可能遇到産業爆發。

2020年以來,以産業爆發式出海爲代表的新能源車/光伏/AI等産業鏈引起市場對出海的廣泛關注,其中汽車零部件墨西哥建廠熱、光伏設備東南亞/歐洲本地化運營較爲突出;此外PCB、金屬制品/工控設備、化學制品、創新藥、遊戲、電商等深耕細作式出海也層出不窮。未來,由于國內競爭加劇,預計深耕細作式出海將逐步占據主導。

三、出海應該怎麽投?

短期共同特征:更關注市場開拓,可追蹤海外營收占比水平及變動

將全市場30億市值以上個股分別按海外營收占比同比變動、海外營收占比從大到小排序,分爲10組,統計各組中位數漲跌幅發現,2023年出海開始被市場正確定價,沿此思路,後續應當密切關注海外營收占比較高或具備提升預期個股及行業。

進一步,以海外營收占比變動、海外營收占比排序篩選制造業個股,按上一年年度報告披露完畢時調倉,持有至當年年報披露前,構造制造業出海策略,2021-2023年策略絕對收益分別爲-8.1%、9.7%、-2.4%,較滬深300超額分別爲14.1%、9.3%、12.5%,顯示海外營收占比變動、海外營收占比指標有效。

出海帶來利潤貢獻則股價彈性更大。如果海外營收占比提升的同時、或者海外營收占比較高的同時,企業利潤相應增長,則股價彈性更大,將全市場30億市值以上個股分別按海外營收占比同比變動、海外營收占比從大到小排序,只保留2023Q3累計淨利增速爲正個股,分爲10組,統計各組中位數漲跌幅發現,漲幅絕對值較不考慮利潤貢獻時更大。(但是這裏存在一個局限,即無法准確識別該利潤增長來源于海外)。

長期共同特征:關注盈利能力,出海的同時海外銷售毛利率提升

出海牛股在海外營收占比提升的同時海外銷售毛利率也提升。以1)2024年2月21日市值超過200億;2)2022年海外營收占比超過15%;3)過去10年即2013-2023年最高漲幅超過6倍,但剔除最高漲幅發生在2014-2015年期間個股;4)最高價所在年份海外營收占比較最低價所在年份海外營收占比提升,篩選出海牛股,發現絕大多數出海牛股在海外營收占比提升的同時海外銷售毛利率也提升,占比近70%。

深耕細作式出海龍頭盈利能力提升更明顯。在所有2013-2023年最高漲幅超過6倍的牛股中進一步篩選,剔除消費電子制造等果鏈龍頭,剔除光伏設備、新能源車産業鏈、光模塊、AI等産業爆發式出海標的後篩選結果顯示,股價上漲期間海外毛利率上行的牛股爲比例達80%。海外毛利率的提升一方面來自品牌建設帶來的營收上升,另一方面也源自于企業本地化經營以及龍頭輻射産業鏈出海帶來的降本增效。

借鑒日本出海龍頭經驗,可得到類似結論:1)日本出海龍頭能夠實現股價穿越牛熊,以10年、30年維度看均有顯著超額收益;2)絕大多數出海龍頭實現了利潤率的改善(由于無法拆分國內及國外,這裏用毛利率和淨利率代替);3)日本出海龍頭股價彈性也與利潤率改善幅度相關。

出海行業篩選

出海行業篩選——考慮出海企業資本開支意願。近年來出海競爭力強且上升,23Q3海外組資本開支占營收比重上行且超國內組,關注娛樂用品、紡織服裝設備、印制電路板、其他通用設備、聚氨酯,放寬一定條件,海外組資本開支占營收比重同比上行,則其他黑色家電、安防設備也可關注。

近年來出海競爭力強且保持,23Q3海外組資本開支占營收比重上行且超國內組,關注粘膠、冰洗、成品家居、廚房小家電,放寬一定條件,海外組資本開支占營收比重同比上行,則遊戲、保健品、農藥、通信網絡設備及器件、清潔小家電、醫療設備也可關注。

近年來出海競爭力有提升空間且提升,23Q3海外組資本開支占營收比重上行且超國內組,關注化妝品制造、橡膠助劑、家電零部件、氯堿、機床工具、金屬包裝,放寬一定條件,海外組資本開支占營收比重同比上行,則體外診斷、印刷包裝機械、滌綸也可關注。