光伏板塊困境反轉,那麽四大光伏龍頭隆基綠能、通威股份、TCL中環、特變電工,大浪淘沙,到底誰的含金量更高?

需要注意的是,這裏面,需要做的是兩兩對比,隆基綠能對TCL中環,而通威股份,對特變電工。

之所以,要這樣對比,是因爲,隆基和TCL中環主要是做硅片,而通威和特變則主要是做多晶硅。

先看隆基和TCL中環,

首先,從公司的淨利率來看,隆基一季度的淨利率爲-3.31%,而TCL中環爲-9.58%。

從周轉率來看,隆基一季度周轉11%,而TCL中環周轉8%。

從資産負債率來看,一季度負債59%,TCL一季度負債52.56%。

整體來看,隆基的盈利狀況要好于TCL,且周轉也要好于TCL,作爲老牌光伏硅片龍頭,在後續行業轉好後,有望率先複蘇。

而TCL中環作爲硅片新貴,在本輪行業退潮了,利潤下降更明顯,表現得也更被動一些。

接下來,來看,通威和特變電工,

首先,通威的高純晶硅産量連續多年位居全球第一,全球市占率超過 25%;電池已連續 7 年全球第一;組件方面,2023 年公司出貨量進入全球前五。

在整個光伏上下遊産業中,均占據重要地位。但相對應的,當整個行業都進入回調期時,其受到的影響也是一體化的。

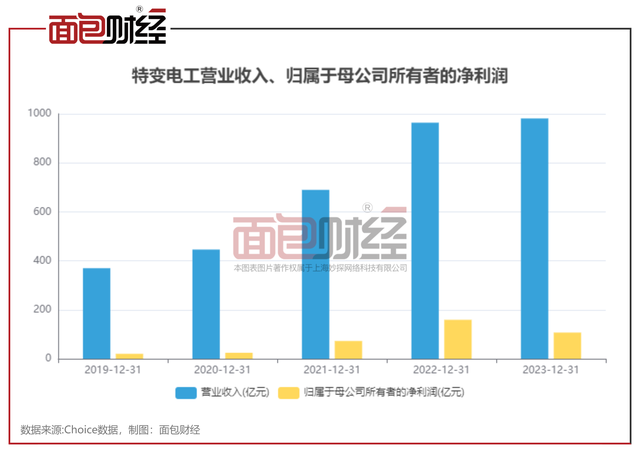

而特變電工,則是雙主業並行,

一方面,公司是我國輸變電行業的知名企業,在超、特高壓交直流輸變電,大型水電、 火電及核電等關鍵輸變電設備研制方面已達到業內較高水平;

另一方面,公司也是光伏多晶硅領域的龍頭,公司已建成多晶硅産能 30 萬噸/年,略低于通威的45萬噸每年。

另外,公司還有煤炭和新材料業務。

雖然,通威也有農牧業務,但從利潤占比來看,農牧只占公司7%的利潤,光伏利潤占比高達93%;

而特變電工,整個新能源産業利潤占比也才33%。因此,多元化經營,讓特變在光伏景氣時,收益小于通威,但在光伏衰退時,受到的沖擊也更小。

具體到一季度數據上來看,特變一季度淨利率爲10%,而通威爲-3.31%%。

在資産運營效率上來看,特變一季度周轉12%,通威一季度資産周轉11%。

從資産負債率來看,特變一季度負債53%,通威一季度負債59.27%。

整體來看,受益于多元化經營,特變的表現明顯要好于通威,盈利能力更強,資産運營效率更高。且抗風險能力也更強。

大家更看好,光伏板塊中的哪家公司呢,歡迎在下方留言討論!

買股票,看財報,死得快!

上機數控是做什麽的,現在好像改名了,光伏當年也是威風的很。

目前的光伏困境,這四個公司就是四坨大糞,有比較意義嗎?好壞都是大糞,都要遠離,難道你還想吃?只有走出困境,轉化爲了糧食蔬菜,那時再說選擇

能出國去歐美建廠的才是真的未來能走出去的

不能簡單這樣對比,綠能和通威是交叉持股,硅料綠能通威是大二股東關系。

如果行業回暖應該是通威利潤增長最大,全行業虧損,很多擴産計劃已經取消的情景下通威還在擴産,行業回暖之後拼的就是産能,行業虧損的時候拼成本,現金流,融資能力

我更看好TCL大硅片

億晶含金最高[點贊]