觀點小結

在美國經濟實現充分就業的背景下,黃金的錨定因素有兩個,1)美國債務擴張的高度;2)經濟增長的速度,也就是通脹預期,這是一個硬幣的正反面。因此,黃金的諸多表現看似脫離了傳統的分析框架(美元邏輯與利率邏輯),實則是新的宏觀環境下與新的錨點挂鈎。目前,在經曆了前期的集中上漲後,黃金的上行動能較爲乏力,我們認爲潛在的短期驅動有1)制造業恢複的過程中帶動大宗商品的上漲,從而影響到通脹預期的上行,特別是PMI在短暫回落後再度回到上升通道;2)如果勞動力市場和通脹數據無法給聯儲首次降息提供更多積極信號,則在降息預期一次次的折返中,金價的下跌則是良好的買入窗口。下半年展望:1)通脹角度:自去年12月聯儲轉向點燃金融條件後,通脹始終在3%以上波動,脫離了快速下行的軌迹。由于當前的金融條件已回落到2022年10月通脹見頂後的最低水平,鑒于金融條件對通脹的領先作用,CPI同比增速在未來三個月仍是易上難下。我們利用了線性回歸模型對CPI的分項進行擬合。假設國際原油價格在75~85美元/桶之間浮動、核心服務以0.4%的環比增速運行,到2024年底CPI同比讀數將錄得3.3%左右,通脹將進入緩慢下行通道。2)財政角度:在當前充分就業的情況下,爲了大選考慮,政府仍在不斷提高資本開支以保持經濟的高增長。根據美國國會預算辦公室(CBO)的預測,2024財年的財政赤字將達到1.9萬億美元,公衆持有的債務占GDP的99%,到2034年將達到122%。曆史經驗表明,黃金價格與美國財政赤字之間存在良好的同步性,財政赤字的增加往往預示著黃金牛市的起點。3)央行購金角度:2024年5月,中國央行在連續購金18個月後暫停購買,引起了國際市場的軒然大波。2019年的一輪周期顯示,中國央行購金確實存在從無到有、從有到無的過程,但是在暫停購買之後,金價不降反升,與此同時,土耳其、印度等EM國家央行買盤仍在強勢介入。自2022年以來,市場參與者又增加了波蘭、卡塔爾和新加坡等國家央行,所以對于中國央行此次暫停購金的行爲,市場無需過度擔憂,黃金的全球需求依然堅實。近期行情回顧

黃金價格與降息預期

數據來源:Bloomberg,紫金天風期貨

6月SEP點陣圖偏鷹、鮑威爾發言中性

鮑威爾發言中性:1) 降息:一季度的通脹進程出現停滯,降息需要等待更長時間;2) 經濟:感到鼓舞的是,我們仍然看到穩固的經濟增長;3) 通脹:周三的CPI朝著正確的方向走了一步,我們將堅持抗通脹直到勝利。

行情變化及驅動因素

CPI進入緩慢下行通道

整體CPI:通脹下行不再顛簸

2024年二季度以來,美國通脹率連續降溫,剔除了能源與食品的5月核心CPI同比增長3.4%,創下了2021年4月以來最低升幅,它的六個月年化增速已回落至今年年初的水平,對于尋找降息佐證的聯儲官員而言是一個驚喜。拆分細項來看,除了能源價格下跌,5月份超級核心分項的明顯回落(mom -0.045%)助力通脹下行,而住宅服務項卻較爲顛簸(mom +0.4%),部分抵消了前者的下降,核心商品項(mom -0.044%)也頗具粘性。

數據來源:Bloomberg, 紫金天風期貨

核心服務項:受勞動力市場影響緩慢回落

5月份的超級核心分項環比下跌0.045%,自2021年9月以來首度轉負。驅動下行的意外因素除了與能源價格相關的機動車費用以外,機動車保險環比轉負也提供了不小的助力,汽車保險的價格在過去一年裏飙升了18.6%,現代汽車的技術更加複雜導致了維修成本的高企,然而隨著保險公司將承保費用提高,該分項或將持續下降。此外,勞動力市場最大的成本——“工資”正在緩慢接近均衡水平,考慮到無證移民的加入使得非農表現強勁,使得超級核心分項緩慢回落。

數據來源:Bloomberg, 紫金天風期貨

住宅項:是它,讓通脹率居高不下

住宅項占CPI權重的三分之一左右,已被證明是最頑固的類別。盡管Zillow公司、Apartment List和BLS公布的最新指標顯示了新租戶的租金增長正在下降,但CPI的住宅項尚未反映出這一點。正如鮑威爾額在6月FOMC會議上所言“住房形勢是一個錯綜複雜的通脹問題”。此外,根據美國國會預算辦公室(CBO)的預測,2024年淨移民數量將達到330萬人、2025年下滑至260萬人,新移民的湧入也可能會推高租金。隨著市場數據被不斷納入CPI住宅項的統計範疇,我們預計在2024年下半年住宅項的下行趨勢較爲明顯,但節奏較難確定。

數據來源:Bloomberg, Apartment List, 紫金天風期貨

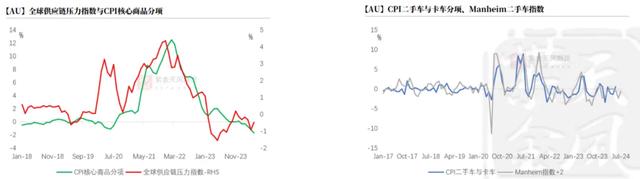

核心商品項:供應鏈逐漸正常化

5月CPI核心商品項mom爲-0.44%,連續三個月環比下跌。領先指標Manheim二手車分項在4、5月份同樣環比下跌,意味著將壓低6、7月份的核心商品分項。展望未來,隨著中東地區沖突進入白熱化階段,全球供應鏈逐漸恢複正常,預計CPI核心商品分項將震蕩下行。

數據來源:Bloomberg, 紫金天風期貨

整體CPI預測:進入緩慢下行通道

我們利用了線性回歸模型對CPI的前述分項進行擬合。假設國際原油價格在75~85美元/桶之間浮動、核心服務以0.4%的環比增速運行,到2024年底CPI同比讀數將錄得3.3%左右。此外,自去年12月Fed pivot點燃金融條件後,通脹始終在3%以上波動,脫離了快速下行的通道。由于當前的金融條件已回落到2022年10月通脹見頂後的最低水平,鑒于金融條件對通脹的領先作用,CPI同比增速在未來三個月仍是易上難下。考慮到4、5兩月的CPI已意外降溫,如果6月的CPI數值亦能低于預期,則能給正在尋找降息信號的聯儲官員更多的信心。我們預計最早在今年9月有首次降息的可能性。

數據來源:Bloomberg, 紫金天風期貨

黃金價格與美國財政赤字

通常具有良好的同步性

充分就業的情況下,財政赤字反而膨脹?

根據美國國會預算辦公室(CBO)的預測,2024年財年財政赤字將達到1.9萬億美元,公衆持有債務占到GDP的99%,到2034年將達到122%。在當前充分就業的情況下,出于大選的考慮,政府仍在不斷提高資本開支以保持經濟高增長。更高的債務意味著更多的利息支出,尤其是在高利率的背景下。CBO預計,2024年淨利息支出總額在2024年爲8.92萬億美元,超過當年的國防開支,到2034年上升至1.7萬億美元。

數據來源:CBO, 紫金天風期貨

財政支出中不可變動的部分在未來十年將翻番

在CBO的預測中,社會保障、醫療保險支出推動了財政的強制性支出部分,可自由支配(含國防,可能被低估)占GDP的比例降至曆史低位,此外,高利率和債務負擔導致了淨利息的增加。由此,財政支出中不可變動的部分在未來十年將翻番。此外,2024年4月拜登政府宣布了1450億美元的學生貸款減免計劃;未來十年向烏克蘭、以色列和印度洋-太平洋地區國家提供超過9000億美元的緊急補充撥款,這些意外的變化也將會增加聯邦政府的支出。

數據來源:CBO, 紫金天風期貨

黃金價格與美國財政赤字通常具有良好的同步性

財政開支的超發不但會引發通脹的問題,也會引起其他經濟體對于美元信用貨幣體系的不信任。從曆史角度回顧,黃金價格與美國財政赤字通常具有良好的同步性,當財政赤字開始增加時,往往對應黃金牛市的起點。回顧曆史上黃金價格的兩次重大跳躍,上世紀70-80年代期間,赤字率從0.26%最高攀升至5.7%,現貨黃金價格也從35美元/盎司開始上漲,至1980年達到850美元/盎司;2001-2010年間,赤字率從1.44%升至8.6%,金價同時上漲,在2012年最高達到1921美元的高峰。

數據來源:Bloomberg, 紫金天風期貨

約20家央行預計

將在未來一年增持黃金

約20家央行預計將在未來一年增持黃金

各國央行正將黃金視作一種多元化外彙儲備的工具,以減少對美元的依賴。這種持續的購金行爲,成爲黃金市場前景的關鍵因素。根據世界黃金協會的數據,2024年第一季度,全球央行的淨購金量達到了289噸,主要受到新興市場國家的推動。其中,土耳其央行增持了39噸,中國央行增持了27噸,印度央行增持了18噸。世界黃金協會的調查還顯示,約有20家央行計劃在未來一年內增加黃金儲備。2024年5月,中國央行結束了連續18個月的黃金購買後暫停,引起了國際市場的軒然大波。2019年的一輪周期顯示,中國央行購金確實存在從無到有、從有到無的過程,但是在暫停購買之後,金價不降反升,與此同時,土耳其、印度等EM國家央行買盤仍在強勢介入。2022年以來的市場參與者又增加了波蘭、卡塔爾和新加坡等國家央行,所以對于中國央行此次暫停購金的行爲,市場無需過度擔憂,黃金的全球需求依然堅實。

數據來源:世界黃金協會,Bloomberg, 紫金天風期貨

短期驅動猜測

短期驅動猜測1:制造業PMI重回上升通道

美國債務軌迹的不可持續是金價上漲的一個關鍵原因,由于該線索難以發生實質性變化,可能會繼續對黃金上漲形成支撐。然而,在前期的集中上漲後,近期上行動能較爲乏力,我們認爲潛在的短期驅動有制造業的恢複過程中帶動大宗商品的上漲,從而影響到通脹預期的上行,若PMI在短暫回落後再度回到上升通道,則能成爲催化黃金上漲的直接因素。

數據來源:Bloomberg, 紫金天風期貨

短期驅動猜測2:降息預期折返引發經濟衰退

若我們著眼于年化兩位數回報的大牛市,可以發現黃金上漲的背景離不開財政赤字的膨脹,也就是所謂的黃金抗通脹邏輯,在此期間,無論是由于大宗商品價格的暴漲引發的加息還是因爲經濟增速下行導致的降息,均是大牛市中的小插曲,不影響金價的十年級別的上漲趨勢。也就是說,當美國的財政前景難以改善時,美元在外彙市場上的主導地位將受到質疑,而利率邏輯僅僅是大周期中的短期驅動。對于當下而言,如果勞動力市場和通脹數據無法給聯儲首次降息提供更多積極信號,則在一次次降息預期的折返中,金價的下跌則是很好的買入窗口。

數據來源:Bloomberg, 紫金天風期貨

免責聲明

本報告的著作權屬于紫金天風期貨股份有限公司。未經紫金天風期貨股份有限公司書面授權,任何人不得更改或以任何方式發送、翻版、複制或傳播此報告的全部或部分材料、內容。如引用、刊發,須注明出處爲紫金天風期貨股份有限公司,且不得對本報告進行有悖原意的引用、刪節和修改。

本報告基于紫金天風期貨股份有限公司及其研究人員認爲可信的公開資料或實地調研資料,僅反映本報告作者的不同設想、見解及分析方法,但紫金天風期貨股份有限公司對這些信息的准確性和完整性均不作任何保證,且紫金天風期貨股份有限公司不保證這些信息不會發生任何變更。本報告中的信息以及所表達意見,僅作參考之用,不構成任何投資、法律、會計或稅務的最終操作建議,紫金天風期貨股份有限公司不就報告中的內容對最終操作建議做出任何擔保,投資者根據本報告作出的任何投資決策與紫金天風期貨股份有限公司及本報告作者無關。