漲價,仍在持續!

全球存儲芯片市場自2023年8月起便掀起了一股價格持續上揚的浪潮,這一趨勢不僅彰顯了市場對于存儲技術的強勁需求,也反映出行業內部供需關系的微妙變化。到了2024年3月,這一上漲勢頭更是達到了前所未有的高度,內存芯片(DRAM)的價格漲幅超過40%,而閃存芯片(NAND)的價格更是幾乎翻倍,令業界內外矚目。

單就2024年第一季度而言,DRAM合約價格的漲幅便接近20%,這一數字足以證明市場需求的旺盛以及供應的相對緊張。與此同時,閃存芯片(NAND)的漲幅更是驚人,達到了23%至28%的區間,凸顯出其在數據存儲領域不可或缺的地位。

進入第二季度,存儲芯片價格的上漲趨勢並未減緩,反而呈現出愈發強烈的態勢。據業界專家分析,DRAM合約價的季度漲幅有望上調至13%至18%的區間,而NAND合約價的季度漲幅也將同步上調至約15%至20%的水平。這一預測不僅再次印證了存儲芯片市場的火爆程度,也預示著未來一段時間內,這一領域仍將持續保持高漲態勢。

總體來看,全球存儲芯片市場的價格持續上升,既是市場需求旺盛的體現,也是行業內部技術升級和産能優化的結果。然而,對于消費者而言,這也意味著在購買存儲設備時需要付出更多的成本。因此,如何在保證産品性能的同時,控制成本、優化價格,將成爲未來存儲芯片市場面臨的重要課題。

我們嘴上雖然可以反複提及複蘇的字眼,但真正能夠觸動市場神經的,還是那實實在在的漲價信號。這股價格修複勢頭,猶如春風拂面,給整個存儲行業帶來了勃勃生機,預示著行業正步入一個嶄新的上行周期。

在這個充滿機遇與挑戰的周期裏,國內哪些公司能夠敏銳捕捉機遇,率先受益呢?答案或許就隱藏在産業鏈的各個環節中。

上遊環節中,那些具備技術實力和市場話語權的存儲芯片廠、主控芯片廠,以及通富微電、日月光、長電科技、深科技等一流的封裝測試廠商,無疑將在這場行業盛宴中分得一杯羹。他們憑借先進的工藝、穩定的産能和高效的供應鏈管理能力,爲整個行業提供了源源不斷的動力。

中遊環節則是存儲模組生産商的天下。江波龍、佰維存儲、德明利、朗科科技等國內優秀企業,憑借對市場的深刻洞察和靈活應變能力,不斷推出符合市場需求的高品質存儲模組産品。同時,三星、美光等存儲原廠也憑借強大的技術實力和品牌影響力,在存儲模組市場占據一席之地。

下遊市場則是存儲行業發展的最終歸宿。智能終端、汽車電子、數據中心等豐富的應用場景,爲存儲行業提供了廣闊的發展空間。隨著5G、物聯網、人工智能等技術的不斷發展,這些領域對存儲性能的需求也將不斷提升,爲存儲行業帶來更多的發展機遇。

綜上所述,從上遊芯片廠到中遊模組生産商再到下遊應用市場,整個存儲行業正迎來一個充滿機遇的上行周期。在這個周期裏,那些能夠緊跟市場趨勢、不斷創新的企業,必將率先受益,成爲行業的佼佼者。

如今,主流的DRAM(動態隨機存取存儲器)和NAND(非易失性閃存)芯片漲價的態勢仍在延續,這一趨勢在科技界引起了廣泛關注。隨著數字技術的飛速發展,DRAM和NAND芯片在電子設備中扮演著至關重要的角色,無論是智能手機、電腦還是數據中心,都離不開這兩種存儲技術的支持。

DRAM芯片以其高速讀寫性能著稱,是計算機系統中的關鍵組成部分,負責存儲CPU臨時需要的數據,以確保計算機能夠高效運行。而NAND芯片則以其大容量和持久性受到青睐,被廣泛應用于數據存儲和備份領域。

然而,近年來,由于多種因素的影響,DRAM和NAND芯片的供應變得緊張起來。全球芯片短缺的背景下,各大芯片制造商的生産能力受到挑戰,無法滿足日益增長的市場需求。同時,原材料價格的上漲以及生産成本的增加,也進一步推高了芯片的成本。

面對供應短缺和成本上升的雙重壓力,DRAM和NAND芯片的價格不斷攀升。這一趨勢對于下遊的電子設備制造商來說,無疑增加了生産成本,進而影響了産品的售價和競爭力。然而,盡管價格上漲,但市場對于高性能存儲芯片的需求依然旺盛,尤其是在雲計算、大數據和人工智能等技術的推動下,這一需求還將持續增長。

綜上所述,DRAM和NAND芯片漲價的態勢仍在延續,這既是市場供需關系的體現,也是技術發展帶來的必然結果。在未來,隨著技術的進步和市場的變化,我們期待能夠看到更加穩定、合理的芯片價格體系,以推動整個電子産業的持續健康發展。

無疑會驅動國內長江存儲、長鑫存儲和模組廠商實現業績增長。

江波龍,市占率國內第一、全球第六,僅次于五大存儲原廠

佰維存儲,它的競爭力在于封測。

德明利,自研主控芯片來降低成本並提高適配度,因此毛利率以及抗風險能力都相對更強一點。

其中,江波龍不僅市占率領先,還擁有自研存儲芯片、主控芯片和自主封裝的能力,在周期上行時競爭力有望凸顯。

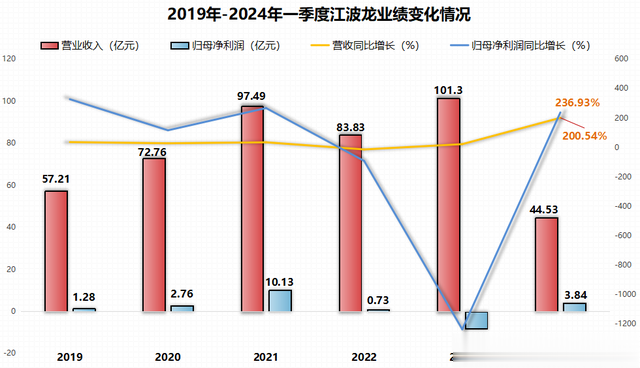

2022年至2023年第三季度,存儲行業經曆了前所未有的低迷時期,可謂是一段充滿陰霾的日子。在這一時期,存儲芯片市場遭遇價格大跌的困境,猶如寒冬凜冽的北風,無情地席卷著整個行業。江波龍,作爲業界的佼佼者,也難以幸免于這場風暴的侵襲。由于芯片價格的大幅下滑,公司的毛利率遭受了嚴重的沖擊,猶如一艘巨輪在波濤洶湧的大海中搖搖欲墜。

更爲雪上加霜的是,江波龍還面臨著大額存貨減值損失的壓力。這些存貨仿佛變成了沉重的包袱,壓在公司的肩上,讓其在困境中更加步履維艱。在如此嚴峻的形勢下,江波龍的業績自然也難以幸免。2022年,公司的淨利潤勉強維持在不到1億的水平,而到了2023年,更是出現了超過8億的巨額虧損,這無疑給公司的未來發展蒙上了一層厚厚的陰影。

然而,就在人們以爲江波龍將一蹶不振之際,事情卻出現了轉機。從2023年第四季度開始,江波龍的業績開始逐漸修複,仿佛破曉的曙光照亮了前方的道路。到了2024年一季度,公司更是迎來了業績的大爆發。實現營收44.53億元,同比增長高達200.54%,這一數字足以讓人瞠目結舌。同時,公司還實現了淨利潤3.84億元,同比增長更是達到了驚人的236.93%。這一業績的逆轉,不僅讓江波龍重回了正軌,也讓整個存儲行業看到了希望和曙光。

除了業績上的顯著改善,江波龍的盈利能力在近年來更是取得了長足的進步。特別是在2023年底到2024年一季度的時間段內,公司的盈利能力得到了顯著提升。從數據上看,2023年底,江波龍的毛利率僅爲8.19%,這一數字在業內並不出衆,甚至略顯低迷。然而,到了2024年一季度,公司的毛利率卻出現了大幅上升,攀升至24.39%,這一漲幅可謂是驚人。

值得一提的是,盡管公司一季度的毛利率相較于其他季度往往偏高,但24.39%的毛利率仍然遠高于過去幾年的平均水平,創下了曆史新高。這一變化不僅反映了江波龍在成本控制和運營效率方面的顯著提升,也展現了公司在市場競爭中的強大實力和優秀表現。

江波龍能夠取得如此顯著的盈利能力提升,離不開公司管理層的精心策劃和全體員工的共同努力。通過優化産品結構、提高生産效率、降低運營成本等一系列措施,公司成功提升了産品的附加值和市場競爭力,進而實現了毛利率的大幅增長。這一成績的取得,不僅爲公司的未來發展奠定了堅實的基礎,也爲投資者帶來了豐厚的回報。

毛利率的顯著上升,其背後蘊含著公司堅持自主創新,突破技術難關,實現主控芯片自主生産並成功量産出貨的辛勤付出與智慧結晶。主控芯片,作爲生産存儲模組不可或缺的核心原材料,其重要性不言而喻,堪稱存儲器的大腦,掌控著整個存儲系統的運行邏輯與數據處理能力。

主控芯片的種類繁多,根據應用領域的不同,可細分爲固態硬盤、嵌入式存儲、存儲卡和U盤四大類。每一類主控芯片都需與對應的存儲器完美匹配,方能發揮出最佳的性能。公司在這方面的突破,不僅提升了産品的核心競爭力,更爲整個存儲行業的發展注入了新的活力。

主控芯片的自主生産,意味著公司在技術層面取得了重大突破,擺脫了對外部供應鏈的依賴,降低了生産成本,提高了生産效率。同時,這也爲公司帶來了更大的利潤空間,使得毛利率得以顯著上升。

值得一提的是,主控芯片的自主生産並非一蹴而就,背後是公司在研發、生産、測試等各個環節的持續投入與不懈努力。正是這樣的精神,讓公司在激烈的市場競爭中脫穎而出,實現了毛利率的穩步上升。

波龍已量産出eMMC和SD卡兩種主控芯片,嵌入式存儲和內存條産品線,降低采購成本。

江波龍未來核心增長點在什麽地方呢?

1、AI帶動消費電子市場:

根據權威機構的預測,未來幾年內,國內AIPC的滲透率將實現跨越式增長。從2023年的僅8.1%提升至2027年的84.6%,年出貨量也將從300萬台猛增至4200萬台,年複合增速高達驚人的93.43%。這一數據的背後,不僅體現了消費者對AI技術的熱切追求,更彰顯了AI終端産品在市場上的巨大潛力。

江波龍作爲業界知名的存儲器産品供應商,其産品線豐富多樣,不僅滿足了市場的多樣化需求,更在AI手機和AIPC領域展現出強大的競爭力。隨著人工智能技術的日益成熟,AI手機和AIPC逐漸成爲市場的新寵,對存儲器的要求也越來越高。江波龍憑借其在存儲器領域的深厚積累和技術創新,成功推出了多款適用于AI手機和AIPC的存儲器産品,深受市場好評。

華爲、小米等作爲國內手機市場的領軍企業,對産品質量和技術創新有著極高的要求。江波龍的存儲器産品以其出色的性能、穩定性和可靠性,成功獲得了這些企業的青睐,成爲其重要的合作夥伴。聞泰科技、華勤技術、中興通訊等也在各自的領域內與江波龍建立了緊密的合作關系,共同推動行業的發展。

2、汽車電子帶動存儲需求。

當下,汽車智能駕駛已然成爲行業發展的主流趨勢,其深遠影響不僅體現在駕駛方式的革新上,更對汽車存儲技術提出了更高的要求。隨著智能駕駛技術的不斷發展,汽車需要實時捕捉並處理大量的路況信息,這些數據不僅數量龐大,而且種類繁多,對于存儲器的性能要求愈發嚴格。

在這樣的背景下,汽車存儲器的角色愈發重要。它們不僅要能夠高效存儲車輛在運行過程中産生的各種數據,還要保證數據的安全性和可靠性,以便芯片能夠准確分析並作出相應的駕駛決策。因此,汽車存儲技術的發展與智能駕駛技術的進步息息相關,兩者相互促進,共同推動汽車行業的創新發展。

據統計,2022年我國僅有41%的汽車具備智能駕駛功能,而到2030年,這一比例將大幅提升至90%。隨著智駕等級的不斷提升,汽車對于存儲容量的需求也將不斷增長。這一趨勢爲存儲器行業帶來了巨大的市場機遇,同時也帶來了嚴峻的挑戰。

與此同時,手機市場的換機潮也爲江波龍等存儲器廠商提供了廣闊的發展空間。隨著消費者對手機性能要求的不斷提高,對存儲容量的需求也在不斷增加。江波龍憑借其強大的技術實力和豐富的市場經驗,有望在這一波換機潮中脫穎而出,進一步提升其在存儲器市場的競爭力。

江波龍的存儲器已經與小米等汽車廠建立合作關系。

3、國産替代。

江波龍,作爲國內存儲行業的佼佼者,2023年實現了營收超過100億的壯舉,這一數字無疑彰顯出其在行業中的堅實地位。然而,令人略感遺憾的是,其全球市場産份額卻僅占約2%,這意味著大部分市場份額仍牢牢掌握在諸如三星、SK海力士、美光、铠俠和西部數據等國際巨頭手中。由此可見,國産替代仍是我們肩負的重要使命,也是我們走向自主可控的必由之路。

在國産替代的道路上,信創等企業級存儲領域預計將率先成爲突破口。江波龍憑借其深厚的技術積累和敏銳的市場洞察,已經邁出了堅實的步伐。其部分産品系列不僅成功完成了與華爲鲲鵬、海光信息、龍芯中科、飛騰、申威等多個國産CPU平台服務器的兼容性適配,更是贏得了聯想、京東雲、BiliBili等重要客戶的青睐,實現了量産出貨。這一系列的突破,無疑爲江波龍在國産替代領域的發展奠定了堅實的基礎。

同時,江波龍並未滿足于現狀,而是持續加大研發投入,積極自研小容量的存儲芯片。目前,其已累計出貨超過5000萬顆,這不僅豐富了公司産品規格,也提升了自主可控的程度。這一戰略舉措的推進,無疑將進一步提升江波龍在存儲行業的競爭力,爲國産替代貢獻更多的力量。

在存儲行業回暖的大背景下,江波龍作爲行業第一龍頭,其量價齊升的邏輯以及高成長性受到了市場的廣泛認可。2023年底,已有320家機構紛紛搶籌,這充分證明了市場對江波龍未來發展前景的看好。我們有理由相信,在國産替代的大潮中,江波龍將繼續發揮龍頭企業的引領作用,爲我國存儲行業的發展貢獻更多的智慧和力量。

又要跌,我的江波龍啊,好慘

320只

存儲芯片價格飙升,需求不穩定?這劇情反轉也太頻繁了吧

存儲芯片價格一路飙升,供需變化令人揪心