2024年4月30日,長江電力(SH:600900)發布的《2023年報》顯示:營收711億、同比增長13.4%;歸母淨利潤272億、同比增長14.8%;每10股派現8.2元,總金額超過200億,相當于淨利潤的73.7%。擁有績優、高分紅人設的長江電力,是資本市場的寵兒。自2014年初到2023年末的10年當中,有8年股價是上漲的。2024年前5個月當中,又有4個月股價是上漲的。按6月7日收盤價,長江電力市值近7000億,靜態市盈率25倍。長江電力給過投資人豐厚回報,但未來20年不是以往20年的自然延伸。長江電力好比“無動力滑翔機”,難以飛得更高。三次“托舉”長江電力早期只有號稱“萬裏長江第一壩”的葛洲壩(實爲三峽水電站的實驗工程),總裝機容量2.7GW。當年的口號是“管好葛洲壩、進軍大三峽”。截至2005年,長江電力已先後收購三峽電站(壩址爲距葛洲壩38公裏的三鬥坪)的6台機組(單台裝機容量70萬千瓦),加上葛洲壩的22台機組,控股總裝機容量達6.9GW。2007年5月,收購三峽電站7#、8#機組,對價104.4億;2009年,三峽電站26台機組全部投産,長江電力將剩余的18台機組全部收入囊中。2009財年營收110億、同比增長17.5%;2010年,長江電力水電收入達218.8億、同比增長98.6%。主要原因是2009年9月收購的18台發電機組開始滿負荷工作。2011年-2015年,長江電力水電收入起伏不定,主要取決于上遊來水量。2015年,水電收入242.4億、同比下降9.9%。2016年,長江電力水電收入暴漲112.5%、達到485億。主因還是資産重組——收購溪洛渡、向家壩兩電站,總裝機容量擴大到45.5GW。2017年-2021年,長江電力水電收入隨上遊來水量起伏。2021年,水電收入487.5億、同比下降7.8%。2022年,受長江枯水影響,水電收入436億、同比下降10.6%。2023年4月,長江電力再次完成重大資産重組——收購白鶴灘、烏東德兩大水電站。總裝機容量躍升至71.8GW,漲幅57.5%。通過業績回溯,2022年水電收入變更爲614億、較2021年增長26%。2023年,長江電力水電收入690億,同比增幅回落到12.4%。

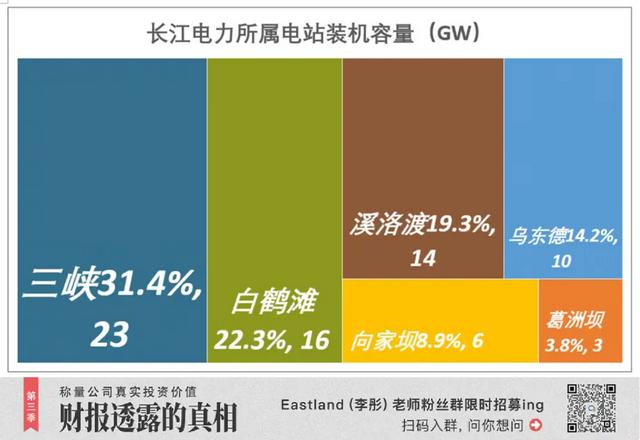

三峽集團沿江(包括上遊幹流金沙江)建設烏東德、白鶴灘、溪洛渡、向家壩、三峽和葛洲壩等六座大型水電站,讓“每一滴水發六次電”,實現對水電資源的梯級開發。長江電力是三峽集團旗下的“電力生産與運營”板塊。水電站建成後,機組陸續投産,先委托長江電力調試、運營,條件成熟後再注入長江電力。長江電力好比在3000米高度飛行的“無動力滑翔機”。2009年、2015年、2022年三次大規模注入水電資源,是三次托舉,讓長江電力飛到萬米高空。大局已定1)不會有下一次“托舉”通過系統重組,長江電力已將長江上流六座梯級電站盡數納入,總裝機容量71.7GW。其中:三峽22.5GW、占比31.4%;白鶴灘16GW、占比22.3%;溪洛渡13.9GW、占比19.3%;烏東德10.2GW、占比14.2%:向家壩6.4GW、占比8.9%;葛洲壩2.7GW、占比3.8%。

截至2023年末,三峽集團國內水電可控裝機容量達78.24GW,年發電量2890千瓦時。長江電力已擁有母公司旗下91.6%,2023年發電量占比更是達到95.6%。三峽集團已無優質的水電資源可以注入長江電力,這意味著“滑翔機”不會被再次托舉。2)隨風長江電力業績主要取決于發電設備的利用小時數。發電設備利用小時數不僅取決于上遊來水量,更重要的是完成防洪、抗旱、排沙、航運等諸多的功能,甚至還要照顧多種魚類産卵繁殖。最早建成的葛洲壩,設備利用小時數最高達到7300小時/年。三峽電站調蓄洪、通航任務優先級更高,設備利用小時數最低。烏東德電站2023年才首次蓄至正常水位975米,年利用小時數應該會有提升空間。2019年-2020年,已注入長江電力的四座水電站設備利用小時數處于高位。2021年開始下滑。其中,三峽從2020年的5000小時降至2023年的3600小時;葛洲壩從2019年的7400小時降至2023年的6500小時;向家壩從2019年的5900小時降至2023年的5400小時。若非新注入白鶴灘、烏東德,長江電力水電收入勢必下降。沒有新的水電機組大規模注入,長江電力好比滑翔機隨風漂流。盡管性能優異,永遠不會落下,但也不會一飛沖天。幹得漂亮有人不看好長江電力的巨額固定資産投資,認爲不是好模式,甚至從巨額負債聯想到恒大的“皮帶”。1)三次收購中國移動連續投入3G、4G、5G,不斷用“新的”淘汰“舊的”。長江電力則不同,並購白鶴灘、烏東德對三峽電站沒有負面影響,反而通過“六庫聯調”優化梯級水庫運營、提高發電效率。 2009年收購

2009年,長江電力斥資1043億收購“三峽工程開發總公司”發電資産。支付方式爲:以15.9億普通股支付201億,200億現金、493億承債、149億欠債。全面投産後裝機容量22.5GW。2010年,長江電力水電收入增長98.6%;2015年收購

2015年,長江電力斥資797億收購川雲公司(營收、資産淨額分別相當于長江電力的85%、113%),將溪洛渡、向家壩兩電站收入囊中,新增裝機容量20.26GW。支付方式爲35億普通股、374億現金。長江電力通過定向增發20億股募集241.6億配套資金,用于支付本次收購的部分現金對價。重組完成後,長江電力總裝機容量達45.5GW。2016年,長江電力水電收入同比增長112%。 2022年收購

2022年,長江電力斥資804.8億收購“三峽金沙江雲川水電”的100%股權,並通過定向增發募集161億配套資金。支付方式爲:現金支出643.8億,剩余161億用9.2億普通股支付。交易完成後,長江電力國內控股裝機達71.7GW。令投資人遺憾的是,長江電力大規模並購太少,只有三次。如果有三十次、三百次才好。2)漂亮的股本擴張假如已發行1億股、淨利潤1億/年,每股淨收益爲1元。增發1億股之後,淨利潤達到1.5億元/年,每股淨收益降到0.75元。投資者利益受損。如果募集資金使用得當,並適度使用杠杆,投資者將獲得豐厚的收益。比如上面的例子,增發1億、募集資金5億,再借貸5億。用10億來擴大生産,把淨利潤提高到5億/年,每股淨收益2.5元。2003年,長江電力總股本爲78.6億,2023年末增至245億,二十年增幅211%。而淨利潤從2003年的14.4億到2023年的272億,增幅達1796%。股本漲2倍、淨利潤增18倍,長江電力幹得漂亮。長江電力做到這點,主要是因爲適當地運用了財務杠杆。例如並購溪洛度、向家壩後,固定資産、總負債均于2016年末達到峰值——2618億和1639億。隨後六年,隨著資産折舊和債務清償,固定資産、總負債逐年回落,至2021年分別爲2187億、1315億。盡管每次資産重組時,長江電力均發行代價股及定向增發擴大股本(淨資産),但淨資産負債仍會大幅提高。2016年、2021年,淨資産負債率都飙高到142%。2022年重組,以現金支付對價的比例高、募集配套資金相對少。2023年又進行了巨額分紅,年末淨資産負債率達179%。預計2024年起將逐年回落。

適當利用財務杠杆,長江電力淨資産收益率保持在比較高的水平。特別是2015年重組後的六年,平均淨資産收益率達16.1%。

但2022年重組後,淨資産收益率不升反降——2023年加權淨資産收益率爲13.5%,較重組前的2021年低1.4個百分點,較2020年更是低了3.2個百分點。是不是新收購的資産尚未作出應有的貢獻?就裝機容量而論,2023年1月已完成收購的白鶴灘、烏東德占比達36.2%。而2023年六座電站的發電量僅較2022年四座電站的發電量增長48.9%。事實上,2023年白鶴灘、烏東德發電設備利用小時數分別爲3600小時、3428小時,與三峽電站的3630小時不相上下。這不是好消息,因爲它預示著長江電力對水電資源挖掘的潛力有限。對得起投資人1)投資收益的兩個來源投資收益有兩個來源:一是基本面(包括每股淨利潤和現金分紅);二是估值(PE、PS)。

易方達對滬深300成分股價格漲跌的研究表明:10年間股價的漲跌88%由業績決定;5年間股價漲跌53%取決于業績;而股價1年間的漲跌76%由市場估值決定。

綜上所述,上市公司回報投資者的最好方式就是改善基本面,即提高每股收益(EPS)和現金分紅。單純的市值管理即便一時奏效,也必將回歸。2)累計分紅1842億 每股淨收益(EPS)

2003年IPO之時,長江電力每股淨收益僅爲0.18元,2012年增至0.63元;2015年重組,最終把每股淨收益推高到2020年的1.19元;2022年重組沒有進一步推高每股淨收益。2023年每股淨收益1.11元,約爲2003年的6倍、2012年的1.8倍;現金分紅

2023年10月,長江電力IPO募集資金98.26億(用于收購三峽電站的4台機組)。而2023年下半年分紅過70.7億,相當于財年淨利潤的492%!到2012年,長江電力已累計派現300億;2019年,長江電力累計派現1100億;2023年累計派現超1840億;

自上市以來長江電力累計融資1288億,較累計分紅少554億。但不能說對投資者的回報只有這500億,還要加上股價上漲500%的收益(在相同的PE下,每股收益漲5倍,股價也要漲5倍)。綜上所述,長江電力非常優秀,但在增長空間有限情況下,25倍PE有些偏高。對于長江電力,不妨只看股息率。目前股息率高于5%的有上百家,如果股息率不到3%,就沒必要沖著分紅去買入了。

*以上分析僅供參考,不構成任何投資建議