一、公司介紹

神州細胞專注于單克隆抗體、重組蛋白和疫苗等生物藥産品的研發和産業化。根據最新的半年報,公司目前已經有1個重組蛋白藥物及3個單抗産品獲批上市,2個疫苗産品被納入緊急使用。

公司自主研發的重組人凝血因子VIII(安佳因®)是截至目前唯一獲批上市的國産重組八因子産品。公司抗體藥物瑞帕妥單抗注射液(安平希®)于2022年8月獲批上市,適用于新診斷CD20陽性彌漫大B細胞性非霍奇金淋巴細胞瘤(DLBCL)成人患者,已被納入CSCO(中國臨床腫瘤學會)淋巴瘤治療指南。

2023年6月,公司兩個生物類似藥安佳潤®和安貝珠®先後獲批上市,安佳潤®一次性獲批原研藥在國內獲批的全部8個適應症,而安貝珠®的獲批上市進一步豐富了公司在腫瘤治療領域的管線。

新冠疫苗開發方面,重組新冠病毒2價S三聚體蛋白疫苗(安諾能®2)、重組新冠病毒4價S三聚體蛋白疫苗(安諾能®4)先後被國家納入緊急使用。

公司的主要管線情況如下:

二、産品介紹

本文主要介紹公司的1個重組蛋白藥物及4個單抗産品,其他的例如PD-1單抗競爭太激烈,大家也比較熟悉,不再贅述。

(一)注射用重組人凝血因子VIII(安佳因®)

安佳因®爲公司自主研發的、工藝和制劑均不含白蛋白的第三代重組凝血八因子産品,擬用于治療甲型血友病,是截至目前唯一獲批上市的國産重組八因子産品。

甲型血友病系因患者缺乏凝血八因子蛋白引發的凝血功能障礙,其出血部位因血液無法凝集産生失血、炎症和痛疼。長期、反複關節出血和炎症可能面臨致殘風險和危及生命。

利用外源濃縮或純化的凝血八因子蛋白補充甲型血友病患者體內缺失的凝血八因子蛋白是甲型血友病患者的有效治療方案。通過一系列的蛋白結合,形成凝血酶原激活物,在鈣離子的作用下催化凝血酶原轉化爲具有活性的凝血酶,將血漿中可溶性的纖維蛋白原轉變爲不溶性的纖維蛋白並形成血小板凝集及凝血功能。

(二)瑞帕妥單抗注射液(安平希®)

安平希®爲公司參照利妥昔單抗(美羅華®)研制的人鼠嵌合抗CD20單克隆抗體新藥,用于治療非霍奇金淋巴瘤,目前已獲批上市。

該藥物能與B細胞上的跨膜抗原CD20結合,抗原與抗體結合後啓動了多種機制介導的免疫反應來殺傷B細胞淋巴瘤,包括CDC、ADCC、細胞凋亡和交聯等機制協同抑制腫瘤細胞生長。

安平希®是我國最早研制的CD20抗體藥物之一,臨床結果顯示該品種與進口品種的藥效、藥代動力學和安全性高度一致,具有替代進口品種的潛力。

(三)安貝珠®和安佳潤®

安貝珠®爲公司自主開發的貝伐珠單抗生物類似藥,擬用于治療多種實體瘤。貝伐珠單抗在治療轉移性結直腸癌及非鱗狀非小細胞肺癌方面有顯著療效,是現有抗VEGF單抗藥物中最暢銷的藥物。

安佳潤®爲公司自主研發的阿達木單抗生物類似藥,擬用于治療銀屑病、類風濕關節炎及強直性脊柱炎等免疫系統疾病。阿達木單抗是過去幾年連續排名全球年銷售額第一的大品種抗體藥物。

(四)SCT200

SCT200爲公司自主研制的全人源EGFR單抗(IgG1亞型),擬用于治療結直腸癌、頭頸鱗癌、三陰乳腺癌、食管癌、鱗狀非小細胞肺癌等多種實體瘤。

EGFR在多種實體瘤細胞表面高表達,EGFR信號通路活化後促使腫瘤細胞快速生長。EGFR抗體能競爭性封閉配體與EGFR受體的結合,從而抑制EGFR信號通路和腫瘤細胞的生長。

公司的SCT200具有優于西妥昔單抗的體外腫瘤細胞生長抑制和體內抗腫瘤生長效應。截至2020年5月,公司正在進行結直腸癌II期臨床研究,並已開展6項其他項目的探索性I期和II期臨床研究。目前尚無進入臨床III期的臨床進展信息。

三、行業規模

(一)血友病藥物

根據Frost&Sullivan的統計及預測,我國血友病藥物市場由2014年的3.7億元增長至2018年的12.4億元,預計至2023年達到55.2億元,至2030年達到141.0億元。

在很多成熟市場,血友病的治療需求由重組凝血八因子滿足,我國重組凝血八因子的市場份額逐步提高。預計至2030年,我國重組凝血八因子藥物的市場份額將由2018年的58%增長至2030年的80%。

未來可能會有雙抗類産品、RNA幹擾産品、基因治療産品等上市銷售,但凝血八因子類産品仍然會占據市場的主流,市場份額超過50%。

(二)腫瘤及自免藥物

發行人用于治療腫瘤的主要産品可進一步分爲EGFR單抗、CD20單抗、VEGF單抗以及PD-1單抗藥物。

根據Frost&Sullivan的統計及預測,2030年我國抗EGFR單抗藥物治療轉移性結直腸癌和鼻咽癌市場將達到66.2億元;抗CD20單抗藥市場將增長至106.9億元;抗VEGF單抗生物類似藥市場將達到99億元。

根據Frost&Sullivan的統計及預測,阿達木單抗生物類似藥市場將在2030年達到115億元。

四、競爭情況

(一)血友病藥物

截至2020年4月15日,我國治療甲型血友病藥品已獲批8種國産血源性凝血八因子藥品,4種進口重組凝血八因子藥品,分別爲拜耳的拜科奇®和科躍奇®、百特的百因止®和輝瑞的任捷®,進口産品的銷售額高于國産藥品。

此外,我國已獲批1款進口雙特異性抗體藥物(羅氏的舒友立樂®),同時有4款藥物提交上市申請,5款藥物處于臨床III期研究階段,同類産品情況如下:

相比較而言,血源性凝血八因子藥物安全性不及重組凝血八因子藥物,但後者的年治療費用則顯著高于前者,長效凝血八因子藥物尚未在我國上市,年治療費用更高。

此外,雙特異性抗體藥物及RNAi藥物和基因治療藥物的應用則相對較少,目前RNAi藥物和基因治療藥物在國內外均未上市。

未來一定期間內,治療技術相對成熟、用藥安全相對較高的凝血八因子藥物在仍可能爲發展中國家甲型血友病市場的主流治療藥物。

(二)腫瘤及自免藥物

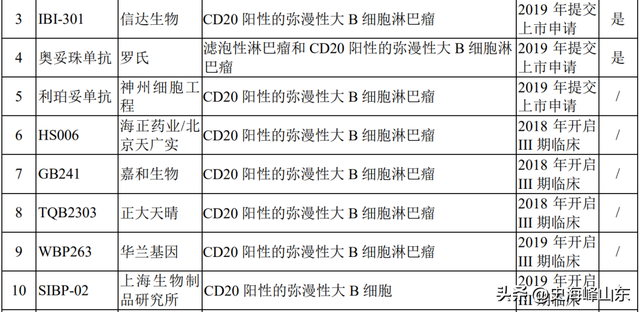

1、瑞帕妥單抗注射液(安平希®)/SCT400

截至2020年4月15日,SCT400的同類生物藥産品包括羅氏的美羅華®和複宏漢霖的漢利康®,另外信達生物的IBI-301已經提交NDA。在我國注冊審批/在研項目具體情況如下:

SCT400在II期臨床與美羅華®頭對頭對比研究中已證實其與美羅華®的藥代動力學等效,並且在III期臨床與美羅華®頭對頭對比研究中進一步驗證其臨床療效和安全性非劣效于美羅華®。

2、SCT200

截至2020年4月15日,SCT200的同類生物藥産品包括原研藥愛必妥®及百泰生物的泰欣生®,具體注冊審批/在研項目情況如下:

在已上市和II期臨床及以上階段的EGFR抗體同類藥物競品中,包含了5種EGFR單抗新藥和3種西妥昔單抗生物類似藥,其中SCT200爲全人源IgG1型單抗,具有抗體類型和作用機理方面的優勢。

SCT200在臨床前研究中多項指標顯示比西妥昔單抗更優的抑制腫瘤生長活性以及ADCC活性。

3、安貝珠®(SCT510)和安佳潤®(SCT630)

截至2020年4月15日,SCT510的同類生物藥産品在我國獲批的産品包括羅氏的安維汀®和齊魯制藥的安可達®,信達生物的IBI-305和恒瑞醫藥的BP102已經提交NDA,另外13個臨床項目已經進展至III期臨床階段。

截至2020年4月15日,SCT630的同類生物藥産品在我國獲批的産品多達10家,另有6家公司的産品已經提交NDA,這其中包含了強生、艾伯維、輝瑞等跨國藥企,以及三生國健、百奧泰、君實生物等科創板藥企。

五、總結

最後做個總結,簡單談談對神州細胞的看法,僅供參考。

公司已有1個重組蛋白藥物及3個單抗産品獲批上市,安佳因®是首個國産重組八因子産品,2022年首個完整年度即取得超10億的銷售收入,是國産品牌後來居上、進口替代的成功典範。

單抗藥品的市場空間很大,但競爭也很激烈,都是頭部生物藥企的市場。公司兩個生物類似藥安佳潤®(阿達木單抗生物類似藥)和安貝珠®(貝伐珠單抗生物類似藥)面臨衆多國産生物醫藥和跨國原研藥企的競爭。

瑞帕妥單抗注射液安平希®也面臨前述生物類似藥的競爭環境,羅氏的美羅華®2018年國內銷售額達到25億,所以安平希®還有很長的路要走,2023年爭取進入醫保目錄。

此外,公司還面臨著集采和對手的壓力,自2022年起,重組八因子産品在各省開始逐漸進入集采,正大天晴和蓉生藥業的重組八因子也先後上市。

總體上,公司估值壓力不小,還在朝著盈虧平衡的目標努力,未來的其他看點是HPV疫苗和安平希®,希望公司的研發管線能新的進展。