自5月24日國家大基金三期成立以來,半導體板塊一直是市場關注的焦點之一。截至6月17日,申萬半導體指數累計上漲13.68%,繼續位居申萬二級行業第1名(數據來源:Wind)。從近期的市場、數據面以及最新估值看,半導體板塊仍然是比較優質的選擇。

存量資金博弈下,融資客押注半導體

近期,A股市場呈現明顯的存量資金博弈特征。6月以來的10個交易,兩市日均成交金額爲7601億元,大幅低于4月和5月的日均成交額9136和8477億元。

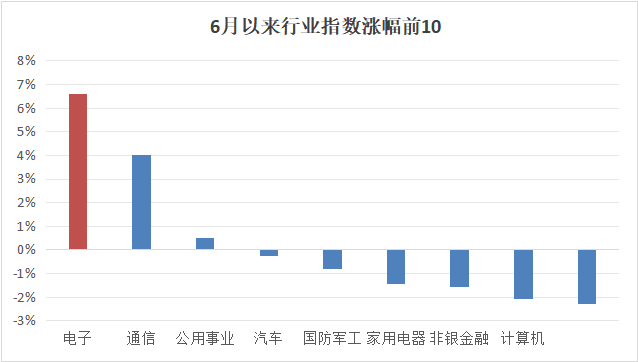

數據來源:Wind,截至2024.06.17。由于缺乏增量資金,市場大概率難以多點開花。事實上,6月以來,A股市場中上漲的板塊屈指可數,僅有電子、通信和公用事業錄得正增長。

數據來源:Wind,截至2024.06.17;指數過往表現不代表未來。

在此背景下,“報團取暖”成爲投資者的一個理性的選擇,典型的代表就是融資客。6月以來,在31個申萬一級行業中,僅有7各行業或融資客加倉,其中

電子行業融資余額增長27.2億,排名第1。而在電子行業的6大二級子行業中,半導體是融資客重點關注的對象,累計淨流入超20億元,遠超其它子行業。

數據來源:Wind,截至2024.06.17;按照申萬二級行業分類;單位:億元

進一步分析,在半導體的7個三級子行業中,半導體設備最能“吸金”,累計淨流入超10億元。

數據來源:Wind,截至:2024.06.17;按照申萬三級行業分類;單位:億元

作爲市場交易的大戶,融資客擁有資金和資訊優勢,一直被視爲市場行情的方向標之一。如今,融資客押注半導體,對投資者無疑是一個啓示。

銷售持續回暖,晶圓産能愈發吃緊

除了A股市場大環境的原因,消息面上顯示,國內半導體産業呈現供需兩旺局面,顯示基本面確定性較高。

根據SIA數據,2024年4月全球半導體銷售額爲464.3億美元,同比提升16%,環比提升1%,自2023年11月以來已實現連續6個月正增長,複蘇趨勢明朗。而國內的半導體需求更爲強勁,4月銷售額同比增長23%,且連續多月處于高位增長。

銷售持續回暖下,國內晶圓産能愈發吃緊。6月13日,Morgan Stanley發布有關晶圓代工成熟制程産業報告,提及國內某晶圓大廠産能利用率超過100%,下半年可能漲價10%。無獨有偶,中芯國際在近期的機構調研中透露,其28nm已建産能一直處在滿載狀況,但遠遠不能滿足要求。

TrendForce最新調查也顯示,大陸晶圓代工産能利用複蘇進度較同行更快,甚至部分制程産能無法滿足客戶需求,已呈滿載情況;下半年,隨著傳統備貨旺季到來,産能吃緊情境可能延續至年底。

未來,國內晶圓廠擴展仍是大勢所趨,或將産生大量半導體設備采購需求。SEMI報告顯示,2024Q1中國大陸市場半導體設備銷售額達到125.2億美元,同比增長113%,連續四個季度成爲全球最大半導體設備市場。

數據來源:Wind,數據區間:2020Q1-2024Q1。

供需兩旺下,國內半導體板塊的投資吸引力或不減。考慮到申萬半導體板塊的最新市淨率爲3.52倍,處于近10年低分位(16.37%),仍具備較好的配置價值(數據來源:Wind,截至:2024.06.17)。

華福證券判斷,結合晶圓廠稼動率的逐級提升和當前消費電子等領域備貨意願的上升,終端需求對半導體産業鏈各環節進行明確傳導,判斷半導體漲價趨勢或將繼續延續,或迎來增長新周期。

看好半導體板塊價值的投資者,不妨關注半導體設備ETF(561980)。基金成立于2023年8月21日,是全市場中首只跟蹤中證半導指數的ETF基金。基准指數聚焦半導體産業優質龍頭,在6大主要半導體指數中含半導體設備的權重最高,過往階段的成長性較好。

數據來源:Wind,數據截至:2024.06.17;指數過往表現不代表未來。

年內以來,該ETF份額從0.63億份增長至1.8億份,增幅超1.8倍,未來或將持續受益于大基金三期對産業帶來的利好。場外布局也可通過聯接基金(A類:020464;C類:020465)進行定投、申購。(數據來源:Wind,截至2024.06.17)。

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據截至當前情況判斷做出,今後可能發生改變。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者應認真閱讀《基金合同》《招募說明書》《産品資料概要》等基金法律文件,全面認識基金産品的風險收益特征,在了解産品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金産品。對于以上引自證券公司等外部機構的觀點或信息,不對該等觀點和信息的真實性、完整性和准確性做任何實質性的保證或承諾,亦不構成投資推薦。

中證半導體産業指數近五年表現分別爲85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中證半導體産業指數由中證指數有限公司編制和發布。指數編制方將采取一切必要措施以確保指數的准確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。指數運作時間較短,不能反映市場發展的所有階段。