今年國內玉米價格下跌幅度較大,前期跌破種植大戶成本,隨後國家啓動一系列穩定糧價措施,包含暫停國營配額進口,限制保稅區玉米進口。目前國營配額暫不確定何時放開,僅部分飼料企業配額和少量保稅區玉米在進口,一二三季度玉米進口量環比逐步下降。

今年國內不存在缺糧的情況,國內還有定向稻谷拍賣未投放,進口玉米拍賣也在持續,新季玉米種植成本下降,因此遠期玉米大家都比較看空。

雖然國內玉米行情由其自身基本面主導,但國際玉米價格漲跌在一定程度上也會影響國內市場,本文就國際玉米供應格局和價格趨勢,爲大家展開論述。

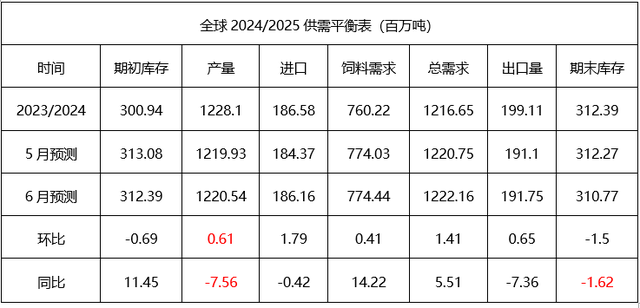

首先我們來解讀一下本月USDA供需的報告,本月全球玉米産量環比增加61萬噸,並未調減巴西和阿根廷這兩個即將上市的南美國家的産量,而按照兩國農業部的産量預期,全球總産量預計再降接近2000萬噸。與去年數據對比,本月全球玉米産量同比下調756萬噸,期末庫存同比下調150萬噸,調整幅度較小。

我們來進行一個合理推演,假設巴西和阿根廷的産量按照目前巴西農業部和阿根廷農業部公布的産量來算,巴西玉米産量預計11163.6萬噸,阿根廷産量預計4650萬噸,南美産量較本月USDA公布的産量有1990萬噸的下調空間。USDA報告期末庫存中國占21284萬噸,中國到9月的結轉可能含有部分華北上市玉米,但遠達不到2億的量級,我們中國將期末庫存剔除後,期末庫存同比變化下降超20%。那麽全球下一年度還能繼續維持供需寬松的格局嗎?

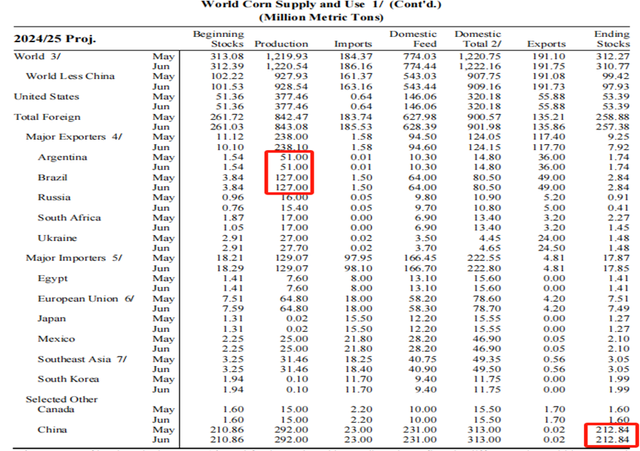

我們再來看下全球主要出口國的情況,首先來看下美國,美國播種面積預計減少4.9%,産量預計3.77億噸,同比下降1223萬噸,從報告的角度看,報告偏利多。但從銷售和發運的情況看,截止5月底,美國出口總量5127萬噸,已達出口預期93.9%(年度預計出口5461萬噸),已累計裝船3937.8萬噸。目前美國的銷售量高于同期,裝船的進度是遠低于同期的,6-9月要完成剩下的裝船,那發往全球的量是高于同期的,而且南美陸續上市,對全球玉米供應上會出現較大壓力,所以小編認爲暫時看不到美玉米出現單邊上漲的趨勢。

烏克蘭農業部公布目前已完成播種,玉米播種面積392.8萬公頃,同比面積減少1%(去年播種面積399.9萬公頃),同烏克蘭農業部2月份調研的玉米播種面積下降9%的預期差異較大。若單産沒有太大變化的情況下,烏克蘭玉米産量基本同期持平,需要關注6-9月天氣對烏克蘭玉米單産的影響。

再來看下南美的玉米情況,巴西農業部本月巴西玉米産量預期較上個月上調67萬噸。但同比依然大幅下降,播種面積同比下調7.41%,單産同比下降8.57%,總産量預計11163.6萬噸,同比減少超2500萬噸(22/23年産量1.37億噸)。阿根廷前期因幹旱和蟲害影響,單産下調幅度較大,目前已經開始收割,收割進度40.3%,按照目前的收割情況評估,阿根廷農業部依然將玉米産量維持在4650萬噸水平,同比增加950萬噸,但和年初5500萬噸的預期比下降仍然明顯。按照巴西和阿根廷農業部的産量預估,南美産量同比將下降近2000萬噸。

北半球美國,烏克蘭玉米種植面積均有下降,中國玉米面積也可能因東北改種大豆,華北幹旱影響播種而減少。我們先抛開北半球新季玉米産量,小編對USDA報告和南美的産量調整情況做了一個簡單的推演,在全球需求沒有變化的情況下,全球供需寬松情況或逆轉,7-9月有美國和南美玉米供應,外盤預計震蕩運行,隨著進入四季度,2024/2025年度如果北半球減産,外盤玉米價格或有一輪上行趨勢。

對于進口玉米采購企業來說,中國目前仍是全球玉米最大的買家,在南美玉米上市季和美玉米集中發運期,中國的采購量偏低,三季度進口玉米的價格相對偏弱,小編個人認爲飼料企業配額和保稅區今年可加工的玉米,選擇在8月玉米國際供應較充足,國內國營配額未放開時間采購,可能會是一個較好的時機。