觀點前瞻:

觀點一:2023年,中國已成爲全球風電産業第一大國,風電行業將受到增量市場與存量市場改造雙重推動。

觀點二:海上風電將是未來風電發展的重要增量市場,特別是深海風電具有巨大潛力。

觀點三:整機大型化能夠有效提升電機運營效率,尤其是風電葉片和塔筒大型化是整機大型化的關鍵。

1、中國是當前全球風力發電市場最大的國家

風力發電是指利用風力發電機組直接將風能轉化爲電能的發電方式,而風力發電機組是將風能轉換爲機械功,機械功帶動轉子旋轉,最終輸出交流電的一系列電力設備。在風能的各種利用形式中,風力發電是風能利用的主要形式,也是目前可再生能源中技術最成熟、最具有規模化開發條件和商業化發展前景的發電方式之一。

圖表1:風力發電原理(以雙饋式風機爲例)

中國對近代風電技術的探索始于上世紀50年代後期 。上世紀80年代,風電産業在中國正式起步。經過近三十年的努力,到2005年中國的風電産業實現了規模化發展,並自此進入了快速發展時期。中國風電新增和累計裝機容量分別于2009年和2010年升至世界首位,並保持至今,成爲全球領先的風電生産和應用大國。

圖表2:風力發電發展曆史

截至2022年,全球陸風累計裝機量分布中,中國占比位列全球第一,達40%,美國、德國、印度和西班牙占比分別爲17%、7%、5%和4%。

從2022年度全球陸風新增裝機分布來看,中國占比達42%。除中國外,美國、巴西、越南和瑞典占比分別爲18%、5%、4%和3%。

圖表3:當前全球陸風累計裝機量分布 圖表4:全球陸風新增裝機分布

2、政策推動下,我國風電行業高速發展,2025年裝機量將達到290Gw

我國陸上風電經曆了漫長的補貼退坡過程以及風電搶裝帶來棄風率高企等粗放式發展,逐步通過消納政策實施、規模化降本實現了平價上網,由此開啓了內生技術進步降本驅動的高質量發展之路。

2020年爲陸上風電補貼的最後一年,當年新增並網裝機規模達到了68.3GW,同比大幅增長193.7%,創造曆史最高水平。

隨著陸風補貼完全退出,陸上風電項目投資回報IRR情況根據不同的初始建設成本和風資源的利用小時數測算表現較爲樂觀,國內陸風投資的積極性較強。

2021年國內陸風完成了30.7GW的裝機容量,盡管相對搶裝影響的2020年明顯下降,但全年仍然相較2019年增長了32%。未來國內陸上風電的新增裝機需求主要依賴于初始建設成本的降低,以收益率爲導向驅動。

圖表5:中國陸上風電新增裝機容量曆史變化情況

伴隨補貼停止,以政策引領風電行業市場化運作成爲關鍵,近年來,國家從頂層規劃、開發模式、市場交易等各方面持續推進支持風電産業建設。

圖表6:近年來中國風電行業關鍵支持政策

日期

文件名稱

政策主體

具體內容

2022/1/5

《加快農村能源轉型發展助力鄉村振興的實施意見》

國家能源局;農業農村部;國家鄉村振興局

明確到2025年,建成一批農村能源綠色低破試點,風電、太陽能、生物質能、地熱能等占農村能源的比重持續提升,農村電網保障能力進一步增強,分布式可再生能源發展壯大。

2022/1/14

《2022年能源行業標准計劃立項指南》

國家能源局

做好可再生能源標准立項工作。

2022/1/18

《關于加快建設全國統一電力市場體》

國家發改委;國家能源局

到2025年,全國統一電力市場體系初步建成:到2030年,全國統一電力市場體系基本建成,新能源全面參與市場交易。鼓勵分布式光伏,分散式風電等;主體與周邊用戶直接交易。

2022/1/29

《“十四五”現代能源體系規劃》

國家發改委;國家能源局

到2025年,國內能源年綜合生産能力達到46億噸標准煤以上,原油年産量回升並穩定在2億噸水平,天然氣年産量達到2300億立方米以上,發電裝機總容量達到約30億幹瓦。

2022/2/10

《關于完善能源綠色低碳轉型體制機制和政策措施的意見》

國家發改委;國家能源局

以沙漠、戈壁、荒漠地區爲重點,加快推進大型風電、光伏發電基地建設。鼓勵利用衣村地區適宜分散開發風電、光伏發電的土地;符合條件的海上風電大等可再生能源項目可按規定申請減免海域使用金。

2022/2/18

《關于印發促進工業經濟平穩增長的若幹政策的通知》

國家發改委等十二部

實施好沙漠戈壁荒漠地區大型風電光伏基地建設,推進廣東、福建、浙江、江蘇、山東等海上風電發展,帶動太陽能電池、風電裝備産業鏈投資。

2022/3/24

《關于開展可再生能源發電補貼自查工作的通知》

國家發改委;財政部

通過企業自查、現場檢查、重點督查相結合的方式,進一步摸清可再生能源發電補貼底數。

2022/3/29

《2022年能源工作指導意見》

國家能源局

大力發展風電光伏,加大力度規劃建設大型風光基地,優化近海風電布局,開展深遠海風電建設示範,穩妥推動海上風電基地建設。積極推進水風光互補大基地建設,充分開發分布式風電。

2022/4/2

《“十四五”能源領域科技創新規劃》

國家能源局;科學技術部

深遠海域海上風電開發及超大型海上風機技術[集中攻關]開展新型高效低成本風電技術研究,退役風電機組回收與再利用技術應用推廣開展退役風電機組大整機回收與再利用工藝研究。

日期

文件名稱

政策主體

具體內容

2022/4/8

《關于2022年新建風電、光伏發電項目延續平價上網政策的函》

國家能源局

2022年新建風電,光伏發電項目按照國家規定延續執行平價上網政策。新建風電、光伏發電項目可自願參與市場交易形成市場電價,充分體現新能源的綠色電力價值。

2022/5/23

《鄉村建設行動實施案》

中共中央辦公廳;國務院辦公廳

發展太陽能、風能、水能、地熱能、生物質能等清潔能源,在條件適宜地區探索建設多能互補的分布式低碳綜合能源網絡。

2022/5/25

《財政支持做好碳達峰碳中和工作的意見》

財政部

到2025年,財政政策工具不斷豐富,有利于綠色低碳發展的財稅政策框架初步建立。2030年前,碳達峰目標順利實現,2060年前,財政支持綠色低碳發展政策體系成熟健全,推動碳中和目標順利實現。

2022/6/1

《“十四五”可再生能源發展規劃》

國家發改委等九部委

煤左右,點一次能源消費的18%左右:可再生能源年發電量達到3.3萬億千瓦時左右,風電和太陽能發電量實現翻倍;全國可再生能源電力總量和非水電消納責任權重分別達到33%和18%左右。

2022/8/24

《加快電力裝備綠色低碳創新發展行動計劃》

國家能源局;工信部

推動12-15MW級超大型海上風電裝備應用,推進遠海深水區域漂浮式風電裝備基礎一體化設計、建造施工與應用。

2023/4/12

《2023年能源工作指導意見》

國家能源局

明確提出“2023年風電、光伏裝機要增加1.6億千瓦左右”

與此同時,我國各省市也在十四五規劃中明確了風電新增裝機目標,其中內蒙古、甘肅、河北裝機量最大。

圖表7:我國各省份十四五風電新增裝機目標

省份

風電新增(GW)

政策內容

內蒙古

51.71

內蒙古到2025年,風電累計裝機規模達8900萬千瓦

甘肅

24.8

到2025年,全省風光電裝機達到5000萬千瓦以上,可再生能源裝機占電源總裝機比例接近65%,非化石能源占一次能源消費比重超過30%,外送電新能源占比達到30%以上。

省份

風電新增(GW)

政策內容

河北

20.26

到2025年,風電、光使發電裝機容量分別達到4300萬千瓦、5400萬千瓦。加快新能源制氨,合理布局加氨站、輸員管線,推過壩上地區氨能基地建設。

廣東

20

到2030年底,建成報産海上風電裝機容量約3000萬千瓦。到2025年底。力爭達到1800萬千瓦。到2025年,新能源發電裝機規模約10250萬千瓦(其中核電裝機約1850萬千瓦,氣電裝機約4200萬千瓦,風電、光伏、生物質發電裝機約4200萬千瓦)。

廣西

18

十四五將重點發展海上風電,力爭核准800萬千瓦,投産300萬千瓦,同時,積極發展陸上風電和太陽能光伏,力爭新增陸上風電裝機1500萬千瓦以上,新增太陽能光伏裝機1000萬千瓦以上

吉林

16.23

吉林省全面推進“陸上風光三項”工程,力帝到十四五”期末,新能源裝機達到3000萬千民以上,其中充伏裝機800萬千瓦以上、風電裝機2200萬千瓦以上

陝西

11

按照風光火儲一體化和源網荷儲一體化開發模式,優化各類電源規模配比,擴大電力外送規模。到2025年,電力總裝機超過13600萬千瓦,其中可再生能源裝機6500萬千瓦。風電達到2000萬千克。

河南

10

到2025年,新增並網容量1000萬千瓦以上

黑龍江

10

到2025年,風電新增裝機1000萬千瓦,可再生能源裝機達到3000萬千瓦,占總裝機比例50%以上。

新疆

10

到2025年我區非化石能源占一次能源消費比重達到20%左右,擬安排新疆2021-2022年新增風電、光伏發電項目保障性並網規模約526萬千瓦。

雲南

8.92

按照2022-2024年年開工2000萬千見新能源並留有裕度的原則,雲南省2021年風光項目1858.9萬千瓦,其中風電項目892.6萬千瓦,光伏966.3萬千瓦,2022年光伏2101.5萬千瓦,2023年光伏1792萬千瓦,2024年光伏1557萬千瓦,2021年-2024年風光項目共計7308.9萬千瓦。

青海

8.07

2025年,風電累計表機規模1650萬千萬,年均增長14.4%;2030年,風電累計裝機3000萬千瓦

湖南

6.25

湖南省規劃到2025年全省風電、光伏發電裝機規模達到2500萬千瓦以上

省份

風電新增(GW)

政策內容

四川

5.74

到2025年,全省風電裝機容量將達1000萬幹民,光伏發電裝機容量將達1200萬千瓦。

湖北

5

分別新增光伏發電、風電裝機1500、500萬千瓦

貴州

5

到2025年底,新能源與可再生能源發電裝機達6546萬千瓦以上。其中:水電裝機2281萬千瓦、風電裝機1080萬千瓦以上、光伏發電裝機3100萬千瓦以上,生物質能發電裝機85萬千瓦

浙江

4.62

到“十四五”末,力爭省風電裝機達到640萬十瓦以上,新增裝稅在450萬千瓦以上,主要爲海上風電

甯夏

4.5

到2025年,全區新能源電力裝機力爭達到4000萬千瓦,建設450萬千瓦風電項目

福建

4.1

十四五期間增加並網裝機410萬千瓦,新增開發省管海城海上風電規模約1030萬千瓦,力爭推動深遠海風電開工480萬千瓦

海南

2.5

到2025年,新增可再生流源裝機500萬千瓦

山西

2.44

優選由保障改並網項目108個、規模11.2GW,備速項目55個,規模5.9GW。本項目被要求在2022年12月底前並網,光伏項目于2022年6月底前並網

重慶

1.92

到2025年可再生能源裝機新增不低于383萬千瓦,總裝機規模達到1361萬千瓦以上

上海

1.8

近海風電重點推進奉賢、南彙和金山三大海城風電開發,探索實施深遠海域和陸上分散式風電示範試點,力爭新增規模180萬千瓦。

天津

1.15

到2025年,太陽能光伏發電裝機規模達到560萬千瓦,風電規模達到200萬千凡

北京

0.11

到2025年,全市新增風電裝機11萬千瓦,累計達到30萬千瓦

合計

290

\

3、市場政策擴容與老舊風電場改造重疊,風電新增裝機將達到662GW

根據WoodMackenzie發布《中國風電市場展望2022》,預計在2030年可再生能源發展目標的推動下,中國風電市場未來十年的年複合增長率將超過11%。

2022至2031年,中國風電新增並網裝機將達到662GW,其中149GW將來自海上風電;至2031年底,中國風電市場的累計並網容量將達到959GW,占全球風電累計並網容量的45%。

圖表9:中國曆年風電累計與新增裝機容量(單位:GW)

從全球的角度來看,過去10年全球風電新增裝機容量年均複合增速爲8.62%,全球風電曆史裝機主要受技術進步降本不及預期、主要國家風電補貼退坡、風電等新能源消納困難等因素沖擊,呈現周期性波動上行的特點。

未來在風電技術進步日趨成熟、風電補貼全面退出、新能源消納配套政策逐步完善的情況下,預計全球風電新增裝機或呈現平穩增長趨勢。根據GWEC的預測,2026年全球風電新增裝機容量或達到128.8GW,未來5年年均複合增速在6.6%左右。低于國內增速。

圖表10:全球風電新增裝機容量及預測情況

除了市場正常擴容外,我國老舊風電場改造升級也爲未來幾年風電行業發展提供了增量空間,根據國家發改委能源研究所預測,直接退役的情況多集中在運行超過20年的風電機組,“十四五”改造升級需求集中在運行在15-20年的風電機組,以及運行時間小于15年但機型落後的風電機組。

預計“十四五”期間我國將退役1.26GW並改造20GW的老舊風電機組,“十五五”退役或改造40GW的老舊風電機組(以改造爲主)。長期來看。

目前國內2MW以下的存量機組超過100GW,且大多數位于風電資源豐富的地區,後續“以小換大”有望成爲提升存量風電場運營效率的重要手段。

圖表11:老舊風電場改造空間預測

運行期限

單機容量

2021-2025年

2026-2030年

≥20年

<1.5MW

全部退役,113萬千瓦

-

1.5MW

全部退役,12萬千瓦

未曾改造的,退役或改造共約2000萬千瓦

15-20年

<1.5MW

全部改造,859萬千瓦

未曾改造的全部改造,約120萬千瓦

1.5MW

改造1/3,約1000萬千瓦

改造1/3,約1700萬千瓦

小于15年但機型落後

<1.5MW

改造1/10,約15萬千瓦

-

1.5MW

改造1/20,約250萬千瓦

改造1/10,約65萬千瓦

合計

退役125萬千瓦,改造超過2000萬千瓦

退役或改造約4000萬千瓦,以改造爲主

1、陸上風機發展進入瓶頸期

與市場快速發展對應的是,國內陸上風機企業競爭激烈,陸上風機價格持續下行。從報表端看,風機企業的陸上風機盈利水平呈現明顯下降的趨勢。

第一梯隊的金風科技2022年主要陸上風機産品的毛利率低于10%,三一重能和運達股份2022年陸上風機毛利率相對較高,但2022年單瓦收入超過2.2元/W,後續産品銷售價格還具有較大下行空間。第二梯隊的風機企業2022年則處于虧損或微利狀態。

圖表12:金風科技近年主要陸上風機産品銷售明細

圖表13:東方風電、中國海裝、聯合動力近年的業績情況

續上

另外,目前陸上風電的裝機規模增加主要依靠國家在沙漠荒漠和戈壁地區建設的風光大基地項目實現,隨著陸上風電的覆蓋面加大,未來陸上風電建設的土地資源可能會面臨瓶頸,因此,發展海上風電將是未來重要趨勢。

2、海上風電處于發展初期,但增長較快

根據 CWEA(以風電吊裝容量爲統計口徑),2022 年底中國(除港、澳、台 地區外)風電累計裝機 395.57GW,年度新增裝機 49.83GW;其中,陸上風電新增裝機 44.67GW,占總體裝機容量近 89.7%;海上風電新增裝機 5.16GW,占全部新增裝機容量的10.3%。

圖表14:全球&中國海上新增風電裝機量

根據國家發改委公布的五大海上風電基地裝機規劃,結合海上風電投資主要省份《“十四五”可再生能源發展規劃》,我們保守預計“十四五”期間全國海上風電年均新增裝機規模在14GW左右,未來3年年均複合增速在30%以上。

圖表15:海風主要省市十四五期間規劃情況

圖表16:海風十四五期間裝機規模預測

從全球海風方面來看,全球海風累計裝機量持續提升,2020年全球累計海風裝機量達36.1GW,2021年達57.2GW。

2011-2021年全球海風累計裝機量CAGR爲30.1%。年度新增裝機容量方面,2021年全球海風新增裝機容量高增,達21.1GW,同比增加208%

圖表17:全球累計海風裝機量 圖表18:全球新增海風裝機量

從國內看,我國海上風電潛在開發空間大,海上風電相比陸上風電具有利用小時數高、可用資源豐富等特點。根據世界銀行2021年1月發布的全球海上風電潛力地圖顯示,中國可開發的海上風電資源空間達到2429GW,其中固定式海風可開發資源達到1321GW,漂浮式海風可開發資源達到1108GW。同時,我國海上風電地理位置更接近東部沿海的用電高

負荷地區,沒有消納問題。同時,海風BOS成本占比顯著提升(海風BOS47%vs陸風BOS22%),風塔成本占比顯著降低,成本壓力變小(海風風塔5%vs陸風風塔14%),下部結構/基礎(13%)和海纜(18%)成本占比較高。

圖表19:8MW單機海風各板塊成本占比

圖表20: 8MW單機容量海風項目(600MW)各板塊成本占比

18MW單機項目

占比

風機

1119

29.79%

風塔

182

4.85%

風機成本

1301

34.64%

開發成本

85

2.26%

工程管理

2

0.05%

下部結構

185

4.93%

基礎

289

7.69%

下部結構和基礎

474

12.62%

陣列纜

112

2.98%

送出纜

370

9.85%

並網接入

180

4.79%

電氣基礎設施

662

17.63%

組裝安裝

390

10.38%

設備租賃成本

170

4.53%

BOS成本

1783

47.47%

施工保險

33

0.88%

保證擔保

111

2.96%

建設融資成本

145

3.86%

預備費

350

9.32%

風場調試

33

0.88%

財務成本

672

17.89%

總投資成本

3756

100%

3、近海資源相對有限,深海風電是大勢所趨

需要注意的是,海風近海可利用資源相對有限,疊加生態約束趨緊、其他經濟活動新增用海需求大,目前已規劃的近海資源已經日趨飽和,未來海上風電由近海往深遠海拓展是大勢所趨。

遠海的海風資源更加充沛,但同時也面臨開發難度更大、建設運維成本更高、海面環境不確定等衆多挑戰,遠海資源的獲取對于風電投資廠商來說要求會更高。

圖表21:2025年近海與遠海風電LCOE對比情況

海域

單位投資(元/kW)

理想利用小時數(h)

度電成本(元/kWh)

近海

12550-13500

3200-3300

0.412-0.454

遠海

15000-16500

3400-3500

0.461-0.518

據數據,全球約70%風電資源分布在水深超60米的海域,11%的海風資源分布在40-60米的海域,19%的資源分布在水深40米以內的淺水區。總體看,深遠海與的潛在海風資源豐富,發展潛力大。

從各地區看,歐洲及北美深遠海風電潛在資源豐富,亞洲深水區風電潛在資源約爲25000-30000TWh。

圖表22: 全球海上風電資源分布 圖表23:各地區按海域劃分的海風資源(TWh)

目前我國海上風電以近海項目爲主,正持續向深遠海推進。多省公布深遠海風電建設規劃,深遠海風電將加速推進。天津市發布《可再生能源發展“十四五”規劃》,提出加快推進遠海90萬千瓦海上風電項目。

圖表24:天津市《可再生能源發展“十四五”規劃》海上風電相關規定

省市

文件

相關規劃

遼甯

《遼甯省“十四五”海洋經濟發展規劃》

開展深淵海海上風電技術創新和示範應用研究

天津

《太牛進士可再生能源發展“十四五”規劃》

加快推進遠海90萬千瓦海上風電項目前期工作

山東

《2022年山東能源工作文件》

爭取760萬千瓦場址納入國家深遠海海上風電規劃

4、歐洲地區進入發展快車道,英德法荷是增長主體

從國外看,2022年歐洲新增海風裝機2.5GW,英國、德國、法國、荷蘭是主要的新增市場。累計裝機方面,截至2022年底,英國和波羅的海四國(德國、比利時、丹麥、荷蘭)裝機規模占歐洲的97%。亞太地區的中國台灣、越南等市場呈現興起之勢,美國、日韓等市場尚未起量,仍處發展初期。

圖表25:天津市《可再生能源發展“十四五”規劃》海上風電相關規定

地區

海上2021新增裝機

海上2022新增裝機

截至2022年海上累計裝機

歐洲地區

3317

2460

30272

英國

2317

1179

13918

德國

0

342

8055

法國

0

480

482

丹麥

605

0

2308

荷蘭

392

369

2829

比利時

0

0

2262

其他歐洲國家

4

90

418

亞太地區

17788

6311

34006

中國大陸

16900

5052

31442

韓國

0

0

142

日本

0

84

136

越南

779

0

874

中國台灣

109

1175

1412

美洲地區

0

0

42

美國

0

0

42

合計

21106

8771

64320

目前具有公開海外海上風機銷售業績和訂單的風機企業主要是明陽智能。與海外海上風機巨頭相比,國內海上風機價格具有明顯的優勢。

明陽已經在意大利、日本、越南、英國等市場獲得海風風機訂單,盡管規模不大,考慮這些海外市場具有較大的發展潛力,未來海上風機出口值得期待。除此以外,明陽在巴西、菲律賓、韓國等市場也在進行布局,未來具有較大拓展潛力。

圖表26:明陽智能海外海上風機訂單情況

國家

項目名稱

交付時間

機型

台數

容量

意大利

Beleolico30MW海上風電項目

2021

MySE3-135

10

30MW

日本

入善町海上風電項目

2023.3

MySE-3.0

3

9MW

越南

全瓯350MW海上風電

2022.3

MySE50-166

75

75MW

英國

TwinHub項目

2025

MySE8.0-180

2

2MW

圖表27: 明陽智能在其他的海外海上風電新興市場的布局情況

國家

時間

事件

巴西

2023.4

巴西寒阿拉州(Ceara)政府與明陽智能簽署了MoU

韓國

2023.5

與韓國風機制造廠商、風力發電企業Unison有限公司簽署本地化合作協議,明陽擬投資4000億韓元(約合20億人民幣)加強推進韓國和全球業務

菲律賓

2023.1

作爲唯一的風電整機裝備制造商應邀參加與菲律賓總統的座談會

1、風電整機企業溢價能力低,盈利水平弱是核心痛點

從産業鏈來看,風電上遊主要包括葉片、齒輪箱、發電機等零部件,風機組裝企業作爲産業中遊進行零部件整合。

圖表28:風電産業鏈示意

目前,我國風電整機制造市場集中度較高,自2020年以來,行業集中度呈不斷上升趨勢,前十大企業總市場占有率由2020年的91.5%增長至2021年的95.1%,再增長至2022年的98.59%。前三大企業總市場占有率由2020年的49.5%變動至2021年的47.4%,再到2022年的50.96%,整體在50%上下波動,頭部廠商集中度始終維持在較高水平。

對于海上風電整機市場,頭部企業市場占有率波動較大。2020-2022年以來,前五大企業總市場占有率分別爲96.04%、92.40%、96.90%,前三大企業總市場占有率分別爲79.33%、71.64%、74.95%。海上風電由于技術、資本、業績的高壁壘,整機廠商數量較少,市場集中度較整體風電市場更高,CR3持續維持在70%以上。

圖表29:風電整機競爭格局

市占率情況

2020

2021

2022

電氣風電

36.45%

29.03%

27.98%

明陽智能

25.05%

26.11%

26.78%

金風科技

17.83%

16.50%

5.70%

中國海裝

8.58%

13.79%

20.19%

東方電氣

8.13%

6.97%

2.91%

遠景能源

2.39%

6.74%

16.25%

CR3

79.33%

71.64%

74.95%

CR5

96.04%

92.40%

96.90%

與高競爭度相反的是風電整機企業的盈利能力普遍較低,其毛利率大多在20%以下,主要原因在于國內風電整機環節下遊客戶多爲“五大六小”等發電集團議價能力相對較弱,同時行業整體競爭相較于零部件環節更加激烈,導致了行業整體的盈利能力相對較弱。

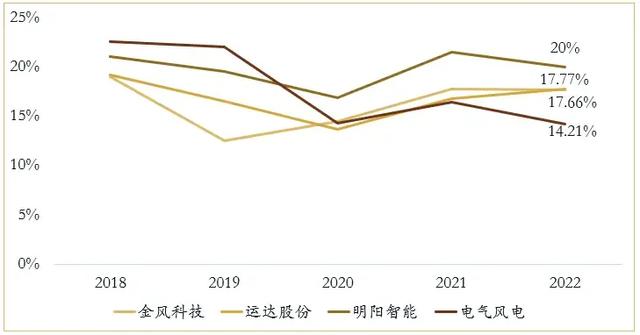

圖表30:風電整機企業毛利率對比

2、整機大型化能有效降本增效,是未來核心發展趨勢

因此,基于産品進行改造成爲風電整機企業提高盈利能力的關鍵,其中整機大型化是主要趨勢。根據CWEA統計,2.0MW功率以上的機組占比由2014年的52%上升到了2018年的96%,風電機組的平均功率由0.8MW上升到了2.2MW。風機大功率化能夠直接降低單位功率質量節省運輸費用,降低投資成本。同時海上風電的大規模運用對于風電機組的壽命和可靠性要求也正在提升。

圖表31:不同功率風機市占率變化

圖表32:不同機型的單位重量變化

風機大型化會明顯減少單位容量材料用量,進而降低單位容量的風機造價。大型化會使單台風機技術難度更大,成本更高,但相同規模的風電場需要安裝的風機數量減少,攤薄了施工等費用,綜合來看,風機大型化滿足發電側降本要求,是産業降本核心手段:

針對設備成本:大型化風機單位功率設備重量降低,攤薄風機制造成本,規模化效應增強;

非設備成本:在相同裝機規模下,大型化風機台數減少,對應的土地、建設、運維成本減少;

發電量:大型化風機對應高塔筒和長葉片,增加風能捕獲能力,提高年均等效利用小時數。

圖表33:大型風機降低成本的邏輯

3、塔筒和風電葉片是風機大型化的主體部件

風電整機大型化主要體現在塔筒和葉片上,其中塔簡方面,多家風機企業著力研究混凝土和鋼塔結合的混塔方案,行業內已實現170米超高混塔風電機組的吊裝。

圖表34:近年國內風機平均/最大輪穀高度(米)

葉片方面,爲提高風力發電效率,過去的五年中主流機型中葉片長度有明顯的增長。2022年2月,風機平均輪穀高度已達到151米,相比2021年增長15米,約爲11%。

圖表35:近年國內風機平均輪穀高度(米)

同時,風機大型化是降本的重要抓手,近年風機大型化的速度加快,2022年新增裝機的單機容量同比明顯增長。

圖表36:陸上和海上新增裝機的平均單機容量 圖表37:陸上和海上風機訂單的平均單機容量

展望未來,風機大型化還將更進一步,目前風機企業已經推出10MW左右的陸上機組,並即將批量應用,頭部風機企業已經開始著手研發12-15MW單機容量的陸上機組;海上方面,頭部的海上風機企業已經推出16-18MW的海上機組,後續推出單機容量20MW以上的機組可期。

內容版權歸原作者所有,如若侵權,請及時聯系我們,我們會在第一時間予以處理。