半導體,從産業的角度看,主任分析的沒有半點毛病,非常到位,圖一。但是,從二級視角看,我認爲略有點點不足,剁手拿自己的愛股,賽輪輪胎舉例說一下。

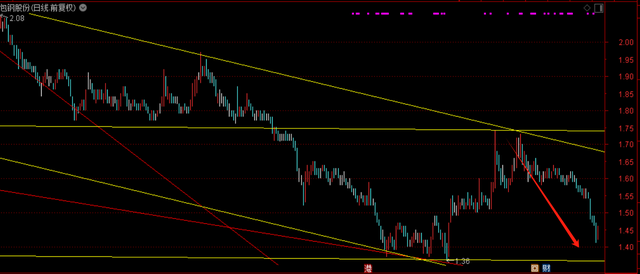

大家可以看,圖二,很明顯,賽輪輪胎在22年Q2就確立了業績拐點,對吧,然而股價在22年Q4才確立拐點。

正常情況下,股價是走在産業前面的,大概領先兩個季度,但是,爲何在這輪周期中,股價滯後市場兩個季度,是研究員、基金經理不夠努力嗎?一定不是!那是爲何,個人認爲,原因有兩點,仔細跟大家聊下。一是在行業見底前市場預期打的太足這只票,剁手是在21年Q2盯上的,當時聽信了兩句話就建倉了,拿了一段時間,發現形勢不對,就砍倉了,但因爲公司確實有alpha,就留了底倉保持觀察,所以才有今天的感悟。第一句話,和能改變世界的公司在一起,賽輪絕對屬于,它的液體黃金輪胎,打破了輪胎的不可能三角難題,給輪胎帶來了一場革命。第二句話,國內輪胎只有賽輪和其他,原因,老板非常有戰略眼光,他提前規劃在海外建廠,且建廠策略非常牛逼,做到了同業稅率最低,大概領先10個點吧,圖三,哪像玲珑,在塞爾維亞建廠,起個大早趕個晚集。

另外,當時的市場預期是,當下就是輪胎行業最困難的時刻,觸底反轉就在22年Q1。why,當時海運費、橡膠、簾線等價格高企,不斷擠壓行業利潤率,輪胎企業就不斷給客戶發調價函,導致下遊需求“疲軟”,實際是經銷商在清庫存。那麽,一旦經銷商完全接受了漲價,就會再次補庫存,屆時,隨著海運費、橡膠等生産成本邊際下滑,輪胎企業的基本面就有個雙擊的階段,這就是當時的預期。因此,當時有很多機構和散戶,頂著行業基本面下滑趨勢,配置了賽輪,當然,剁手也是其中之一。然而,到了22年Q1,市場因流動性不足,dang崩了,不湊巧的是,市場此前預期的補庫存和成本下行時間點,均有延後,所以,賽輪也崩了,兩個季度,股價跌了50%。OK,這是第一點,預期落空後的反噬,再說第二個原因。二是先手盤太多,抛壓太重,沒人敢拉事實上,賽輪股價在22年Q1崩盤的同時,業績也在這個季度見底。因此,像大成韓創等幾位基金經理,在股價下跌時並沒有減倉,反而是逆市加倉,基本把倉位打到了最滿,10%的上限。所以,問題也就來了。22年至今,A股是個存量博弈的市場,一方面,市場資金在持續流出,另一方面,資金持續流向紅利板塊避險,所以,留給其他板塊的資金就不多。那麽,在這種情況下,任何板塊都不存在拔出估值泡沫的條件,能把行業/個股估值,從低估修複到合理已是阿彌陀佛了。你說賽輪估值低、有業績,但是,大成韓創等幾位基金經理都是頂配,只要股價上漲,他就得被動賣出砸盤,上漲的阻力是顯而易見,這是其一。其二,咱(公/私募基金)都是幹相對排名的,我作爲增量資金沖進去,把你淨值拉起來,排名到前面去了,那我的考核壓力就更大了,所以,我甯可錯過,也不可能成就競爭對手。其三,我沖進去的同時,你作爲先手盤,你跑了我怎麽辦,誰來給我擡轎子,我總不能拿著收股息吧,這是競爭性制造業唉。因此,我們就可以看到,賽輪的業績在22年Q2就見底了,而股價在22年Q4(10月)才見底,又持續震蕩了兩個季度,才開始上攻。所以說,只看行業基本面見底是不夠的,只有當機構籌碼也見底,主升行情才能來。聊到這,我們再看半導體行業的籌碼結構,圖四,剔除芯片主題基金後,公募基金對半導體板塊的配置比例,在去年四季度達到了曆史最高位。

盡管在一季度,機構持倉有大幅回落,但超配比例,仍然處在曆史高位,大概在2021年1季度的位置,你說這還怎麽玩。如果你是X機構的基金經理,管理的産品不持有半導體,你現在敢去買嗎?半導體如此,光伏、锂電、醫療等等亦如此,圖五,這也就是我之前說的,“不著急,等市場真的反轉了再去買,一點也不遲,何必提前排隊呢”。所以,如果在3月份,再多看一份機構重倉股分析的研報,且把年初就答應老鐵的分享做了,聊聊長持賽輪的經驗總結,那我,也就不會吃存儲的套了。

好吧,既然上了絆倒體的賊船,那就做個快樂的海盜,還套幾個點,等解套咯~

全文完,一點經驗總結,感謝閱讀,求贊、在看,沒有關注的朋友,可以點個關注。