導 讀

根據氫氣的應用鏈條可將氫能産業鏈整體劃分爲氫氣生産、氫氣儲運與氫氣終端利用三大環節:上遊與中遊的氫氣“制-儲-運”環節主要基于不同的技術路線存在劃分,下遊氫氣的終端應用場景較爲廣泛,全球現有氫氣的最大應用場景爲石油煉化中的加氫裂化環節,占全球氫氣消耗量的 44%,同時氫氣也作爲合成氨/甲醇生産等化工領域的原材料、電子儀器及粉末冶金工業等領域的還原劑或保護氣體,以及航天等領域的燃料。

相較于傳統應用場景,未來氫能將在全球碳中和大勢之下著重發力于交通運輸、長時調峰儲能、合成燃料以及綠氨與冶金工業的脫碳減排以及建築采暖供熱等領域,IEA 預測到 2030/2050/2070 年全球氫能需求將增長至 0.88/2.87/5.19 億噸,增量需求空間中交通領域應用增長潛力巨大,在氫能需求中的占比有望提升至2050/2070 年的 23%/30%。

從産業鏈各環節當前發展情況來看,上遊制氫環節可再生能源電解水制綠氫及下遊應用端燃料電池汽車兩個領域的發展逐漸提速,成本下降推動綠氫放量在即,電解槽需求有望快速增長,燃料電池汽車銷量依舊保持增長韌性,未來行業空間潛力巨大,同時中遊儲運環節對終端氫氣降本亦有較大影響,國産化替代穩固推進。

1

制氫環節

綠氫契合脫碳減排趨勢,極具發展潛力。目前成熟的氫氣制取技術路線主要包括利用煤炭/石油/天然氣等化石能源重整制氫、利用焦爐煤氣/氯堿尾氣/合成氨尾氣/丙烷脫氫等工業副産提純制氫、電解水制氫三大類別,以及生物質/光解水制氫等實驗階段技術路線。根據碳排放對産出氫氣進行分類,氫氣分爲灰/藍/綠氫。

灰氫通過化石能源/工業副産制備,排放大量二氧化碳;藍氫在灰氫基礎上通過 CCUS 技術(Carbon Capture, Utilization and Storage,碳捕集、利用與封存技術)減少碳排放;綠氫通過可再生能源電解水制取,可真正意義上實現零碳排放,符合綠色氫能的發展路徑,同時其具有生産靈活、産氫純度高以及副産氧氣價值高的優勢,是未來發展潛力較大的制氫方式,有助于加速實現全球各國脫碳減排的目標。

灰氫主導當前氫源,綠氫長期需求增長空間廣闊。現階段灰氫占據全球氫氣産量超 95%,灰氫生産技術相對成熟且成本較低,煤制氫或天然氣制氫成本僅 10-15 元/kg,而可再生能源電解水制取綠氫的成本超過 30 元/kg,由于成本遠高于灰氫導致尚未普及。氫氣供給結構方面,2022 年化石能源制氫主導全球氫氣供給,占比 84%,與工業副産氫共同歸屬灰氫合計占比達 99%,電解水制綠氫占比僅不到 1%,IEA 預測到 2030 年灰氫占比將降至 53%,電解水制氫占比有望提升至全球氫氣總供應的 33%。

《氫能産業發展中長期規劃(2021-2035年》計劃到 2025 年我國可再生能源制氫規模 10-20 萬噸/年,到 2035 年可再生能源制氫占能源總消耗比重將顯著提高,《中國氫能源及燃料電池産業白皮書》也預測到 2050 年我國氫氣需求中可再生能源制氫占比將達 70%,未來隨著各國全球政策的持續推動,疊加可再生能源電價下行與碳價提升等因素將共同驅動綠氫成本下降,綠氫有望逐步走向平價,長期需求增長空間廣闊。

堿性電解水制氫爲當前主流技術路線。電解水制氫目前有 4 種技術路線,分別爲堿性(ALK)、質子交換膜(PEM)、固體氧化物(SOEC)以及陰離子交換膜(AEM)電解水制氫技術,其中 ALK 技術最成熟,爲現階段應用最廣泛的電解水技術,其投資成本較低,但由于電流/功率密度較低增加了系統尺寸和制氫成本,此外還存在産出氫氣純度不足等問題。PEM 技術相較 ALK 在電流/功率密度、産出氫氣純度與能量轉化效率等方面都有較大提升,且可靈活快速啓停,市場關注度較高,目前主要的瓶頸在于貴催化劑和氟化膜材料導致設備投資成本大幅提升,同時由于技術尚不成熟,其使用壽命低于 ALK。SOEC 與 AEM 技術尚未實現工業化應用。

電解槽價值量高,爲核心電解水制氫系統核心設備。目前 ALK 與 PEM 兩種技術路線的電解水制氫系統的構成主要包括電解槽主體、BOP 輔助系統,其中在電解槽上二者有所區分,ALK 電解槽主要由極板、電極、隔膜、密封墊圈等構成,而 PEM 電解槽主要由質子交換膜、催化劑、氣體擴散層和雙極板組成。BOP 輔助系統由供電設備(電源、變壓器、整流器)、氣液分離設備、幹燥純化設備及其他設備構成。以 1MW 電解水制氫系統爲例,ALK 電解水系統成本中電解槽/供電設備/氣液分離與幹燥純化設備/其他 BOP 設備分別占比總成本的50%/15%/15%/20%,而 PEM 電解水系統成本中電解槽/供電設備/氣體分離純化設備/其他設備分別占比總成本60%/15%/10%/15%,其中由于質子交換膜、催化劑成本較高導致 PEM 系統中電解槽的成本占比高于 ALK。

成本優勢帶動 ALK 出貨占優,PEM 降本空間大,電解槽長期需求潛力旺盛。由于 ALK 電解槽技術相對成熟,其成本與售價相較 PEM 有較大的優勢,1,000Nm³ALK 電解槽設備售價約 600-800 萬元,與 200Nm³PEM 電解槽價格相近,二者單位成本相差 3-4 倍。成本優勢帶動 ALK 電解槽出貨高增,2022 年全球 ALK 電解槽出貨 775MW,占比 76%。目前我國 ALK 電解槽已實現規模化生産,2022 年國內 95%以上的電解槽出貨爲 ALK 技術路線,PEM電解槽由于質子交換膜、催化劑等核心材料依賴進口,目前仍處于發展初期。

PEM 路線相較 ALK 路線在啓停響應速度、效率衰減等方面優勢顯著,同時體積更小具有更廣泛的應用場景,未來有望通過規模化生産以及降低貴金屬催化劑用量等方式實現降本,預計 2030 年 PEM 電解槽單位成本有望降低至 63-234€/kW,降幅近80%,降本潛力空間較大。平價化趨勢加速綠氫放量,長期電解槽市場空間廣闊、需求潛力旺盛,預計 2027年全球範圍電解槽年裝機功率有望達 9.3GW,5 年 CAGR 56%,我國電解槽年裝機功率有望達 7.3GW,占全球年裝機功率近 80%。PEM 電解槽將在持續降本推動下實現快速滲透,2027 年全球 PEM 電解槽裝機功率有望增長至 3.1GW,5 年 CAGR 66%。

2

儲運環節

目前氫氣儲運成本占終端用氫成本構成比例約 30%,因而儲運環節的技術發展對于氫能産業鏈整體的降本發展趨勢至關重要。

儲氫方式根據氫氣儲存的形態可分爲氣態儲氫、液態儲氫、固體儲氫三種:氣態儲氫主要以高壓氣態儲氫瓶爲容器,結構簡單且充放氫速度快,是現階段的主要儲氫方式,液態儲氫包括低溫液氫及利用不飽和有機液體儲氫兩種方式,儲氫密度較高,但充放需要增加液化/氣化或吸氫/脫氫環節,能耗高且需要較高的設備投入成本,導致成本遠高于氣態儲氫,故目前僅有少量應用場景采用低溫液態方式儲氫;固態儲氫是以氫化物或納米材料等作爲儲氫載體,通過物理與化學吸附的方式實現儲氫的方式,由于技術成熟度相對較低,仍處于實驗開發階段。

35MPa III 型瓶已批量應用,70MPa IV 型瓶尚待突破。氣態儲氫瓶主要分爲純鋼制金屬瓶(I 型)、鋼制內膽碳纖維半纏繞瓶(II 型)、鋁內膽碳纖維全纏繞瓶(III 型)和塑料內膽碳纖維全纏繞瓶(IV 型)四代産品,通過高強度纖維與塑料替代金屬瓶身與內膽已達到減重降本進而提升儲氫密度爲主要的技術叠代趨勢。同時根據使用場景不同,儲氫瓶適用的儲氫壓強亦有區分,目前主流車載儲氫瓶壓強爲 35MPa 與 70MPa,加氫站固定式儲罐與拖車長管容器壓強在 15-30MPa。

目前我國商業化應用的主流車載儲氫瓶爲大口徑 35MPa III 型瓶,而海外已具備 70MPa IV 型瓶批量供應能力。IV 型瓶對于內膽材料與瓶身密封性要求苛刻,技術壁壘高且生産難度大,我國現階段技術發展進程相對滯後于海外,同時由于早年 IV 型瓶引起安全事故後限制使用導致相關行業法規標准缺失,直至 2020 年 9 月《車用壓縮氫氣塑料內膽碳纖維全纏繞氣瓶》團體標准發布後才放開生産限制,因此目前 IV 型瓶仍處于小規模推廣階段,未來重卡等應用端對儲氫密度要求逐步增加將推動儲氫瓶高壓/輕量化趨勢,我國 70MPa IV 型瓶商業化應用有望提速。

碳纖維爲氫瓶核心原材料,國産化率提升推動降本與前沿技術落地。從成本結構來看,碳纖維複合材料爲高壓儲氫瓶的核心原材料,在 35MPa III 型瓶中成本占比超過 60%,而在全纏繞 70MPa IV 型瓶中成本占比接近80%。目前我國碳纖維材料整體進口依賴度較高,其中 T800 級別以上高端碳纖維普遍依賴日本東麗集團,近年來隨著中複神鷹等企業技術持續突破,我國碳纖維國産化比例已由2017-2019年約30%提升至2023年77%,預計將帶動高壓儲氫瓶成本穩固下降,同時也將推動 70MPa IV 型的批量應用。

與儲存環節基本一致,氫氣輸運環節可分爲氣-液-固三種形態並以交通或管道的形式輸運:以交通形式的運輸主要以搭載高壓氣氫與低溫液氫容器的車輛進行運輸,其中高壓氣氫長管拖車爲我國目前主要的氫氣交通運輸形式,在中短途區域性氫能運輸中具備一定經濟性,但隨運輸距離增長而邊際遞減,中長距離交通運氫主要通過液氫槽車完成,海外部分加氫站使用該方式運輸。

管道的形式輸運目前主要以氣氫直接輸運或氫氣摻混天然氣的方式進行,可實現氫能的連續性、規模化、長距離點對點輸送,單位運輸成本低但前期資本支出較高,目前全球輸氫管道總裏程已超 6,000km,國內總裏程約 400km,相較國外仍處于發展初期階段。根據《氫能産業發展中長期規劃(2021-2035 年)》,未來我國將進一步推動低溫液氫儲運産業化應用,並開展摻氫天然氣管道、純氫管道示範試點以加快降低氫氣儲運成本,我們認爲隨著未來氫能應用場景逐漸豐富,各儲運技術將基于各自特性而適用于不同情形,各氫能儲運技術將並行發展。

僅關注已實現商業化應用的高壓氣態儲氫模式,目前氫能産業鏈儲運環節的需求主要爲儲氫容器,2023 年全球高壓儲氫瓶銷量爲 64.8 萬個,其中中國銷量 37.2 萬個,占比 57%,預計到 2025/2028 年全球高壓儲氫瓶銷量有望達 163/995 萬個,中國銷量有望達 92/670 萬個。

3

應用環節

根據前述,氫能下遊未來的增量應用主要爲交通運輸與新工業領域,目前交通運輸領域的發展在如歐盟減排政策收緊等趨勢下正逐步提速,如燃料電池以及船舶航運用綠色甲醇燃料等應用持續推進,其中燃料電池技術發展相對成熟,應用前景較爲廣闊。

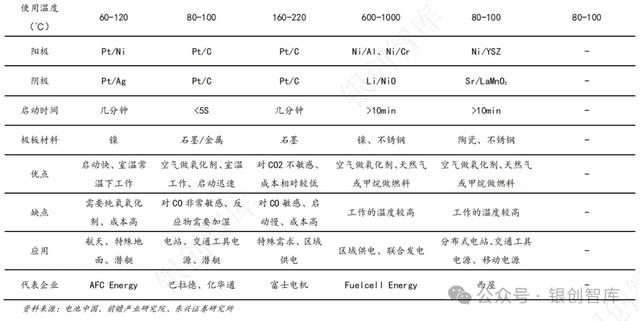

PEMFC 與交通領域應用爲主要技術路線與應用場景組合。燃料電池是將燃料的化學能通過電化學反應直接轉換成電能的發電裝置,按電解質不同可分爲質子交換膜燃料電池(PEMFC)、堿性燃料電池(AFC)、固體氧化物燃料電池(SOFC)、熔融碳酸鹽燃料電池(MCFC)、磷酸燃料電池(PAFC)等,其中 PEMFC 因其功率密度高及啓動速度快等優點而被廣泛應用于燃料電池汽車領域,2022 年 PEMFC 出貨占比近 86%;SOFC 能量轉換效率高且燃料種類選擇多樣,目前主要應用場景爲熱電連供系統等固定式發電及儲能領域,由于啓動時間較慢在交通領域較難應用,2022 年 SOFC 出貨占比約 10%。從應用場景來看,燃料電池技術主要應用于便攜式、固定式以及交通運輸三大領域,從裝機功率來看,交通運輸領域爲主導應用場景且主導優勢持續擴大,2022 年裝機功率占比達 85%,較 2018 年提升 12pct。

膜電極/雙極板/車載儲氫系統爲燃料電池動力系統核心組成。以燃料電池汽車應用的 PEMFC 動力系統結構爲例,燃料電池電堆是發生電化學反應的場所,由雙極板與膜電極交替疊合而成的多個燃料電池單元串聯組合並在間嵌入密封件構成,其中膜電極(MEA)爲電堆電化學反應的核心零部件,成本占比達 38%,由質子交換膜、催化劑和氣體擴散層組成。其余成本較高的核心零部件包括雙極板與車載儲氫系統,成本占比分別爲17%/15%。

各國氫能戰略均規劃加碼燃料電池汽車。燃料電池汽車相較純電技術路線具有更高的能量密度,且長期性能衰減低于锂電池,更適用于長途重載等交通運輸場景的應用,作爲未來氫能在交通運輸領域中重要的應用,各國政府在氫能發展戰略中均對燃料電池汽車發展目標做出規劃,我國也相繼出台政策規劃燃料電池汽車推廣目標:發改委《氫能産業發展中長期規劃(2021-2035 年)》中規劃到 2025 年全國範圍內燃料電池汽車目標保有量爲 5 萬輛;中國汽車工程學會《節能與新能源汽車技術路線圖 2.0》規劃到 2025 年全國累計推廣燃料電池汽車 10 萬輛、2030-2035 年累計推廣達到百萬輛。

乘用車爲海外市場主要推廣車型,我國銷量向重卡車型傾斜。2023 年全球燃料電池汽車銷量約 1.47 萬輛,其中我國銷量 5843 輛,占比約 40%,海外銷量約 0.89 萬輛,韓國、美國、日本三國爲海外主要市場,推廣車型主要爲乘用車,以豐田、寶馬等海外主機廠燃料電池技術研發持續近 30 年,經過持續叠代目前技術成熟度相對較高;我國燃料電池汽車應用最初始于 2010 年上海世博會的小規模示範,真正開始推廣的時點在 2016年,由于技術發展相較海外仍處于産業化初期階段,疊加锂電新能源乘用車已開始規模化應用,因此我國燃料電池汽車主要基于客車、貨車等商用車型應用場景進行推廣示範,截至 2023 年我國燃料電池汽車保有量超 1.8 萬輛。

從具體車型來看,行業發展初期由于燃料電池汽車相較燃油車與锂電新能源車不具備經濟性,行業需求主要爲政府采購驅動,燃料電池汽車銷量主要由政府具有更強幹預能力的公交客車主導,2018-2021年客車持續銷量占比約 50-80%。2022 年起受政策端引導推動,燃料電池重卡銷量快速增長,在整體銷量中占比明顯提升,2022 重卡車型銷量占比已達 54%,成爲燃料電池汽車主導車型,預計未來在政策與經濟性驅動下,燃料電池汽車應用將進一步向重卡領域發展傾斜。

“以獎代補”政策引導行業有序發展,各示範城市群階段性規劃目標積極。早期燃料電池汽車補貼政策形式與純電新能源車相同爲購置補貼,並同步采用國補+地補配套模式對整車廠給予配套補貼,但與純電新能源補貼不同的是 2013-2020 年燃料電池補貼基本保持不變並未退坡。

2020 年 9 月,財政部、工信部、科技部、國家發改委、國家能源局五部委聯合發布《關于開展燃料電池汽車示範應用的通知》對符合條件的城市群開展爲期四年的燃料電池汽車及核心零部件關鍵技術産業化示範應用,規劃要求各示範城市群到 2025 年燃料電池汽車推廣規模超過 1000 輛,並在補貼上調整爲“以獎代補”的方式,根據示範進度及績效采取給予單個城市群獎勵總金額上限 17 億元的獎勵。

2021 年 8 月及 12 月,五部委批複同意北京市、上海市、廣東省、河北省與河南省報送的城市群啓動實施燃料電池汽車示範應用工作,燃料電池汽車購置補貼政策正式調整爲示範應用支持政策,有望引導行業有序、高質量的發展,避免出現過去锂電行業的補貼亂象。國家示範政策推出後,各地方層面的配套補貼與推廣目標積極跟進,其中補貼政策方面,北上廣三大城市群均明確按照國家獎勵標准 1:1 給予配套資金,推廣目標方面,五大示範城市群牽頭城市所在的省份/直轄市 2025 年燃料電池汽車保有量規劃目標均爲 1 萬輛,合計已達到全國性政策規劃目標 5 萬輛的要求。

近期燃料電池汽車示範應用第一年度考核獎勵資金落地,公示獎勵資金累計達 11.4 億元,按照地方財政 1:1中央財政的獎勵資金配套比例,五大示範城市群首年“國補”+“地補”合計有望超 22.8 億元,彰顯國家發展氫能的堅定信心,同時有望緩解改善政策考核周期導致的産業鏈資金周轉問題,維護産業鏈發展活力。

燃料電池系統裝機高增,規模效應帶動成本快速下降。車端銷量的快速提升帶動燃料電池系統裝機維持高增,2017 年至 2023 年,中國燃料電池系統年裝機功率由 37.8MW 提升至 734MW,6 年 CAGR+64%,同時行業規模效應逐漸顯現,電堆等核心零部件成本快速下降,帶動燃料電池系統降本穩固推進,燃料電池系統售價由 2017年 1.64 萬元/kW 降低至 2023 年 3900 元/kW,6 年累計降幅達 76%。未來隨著核心零部件本土化率持續提升,燃料電池系統價格有望進一步下探,預計 2025 年我國燃料電池系統價格有望下降至 2500 元/kW,相較 2017年降幅 85%,將爲燃料電池系統裝機規模增長提供穩定驅動力。

加氫基礎設施規模初顯,長期空間廣闊。2023 年底,全球累計建成加成站 1,362 座,其中中國建成 428 座,數量位居世界第一。我國加氫基礎設施建設主要由地方政府與能源行業國央企承擔,中石化規劃“十四五”期間建設 1,000 座加氫站,對氫能行業基建的帶頭引領作用顯著,此外示範城市群政策對各地區 2025 年建成投運加氫站超 15 座的要求,也在政策層面爲加氫站建設進行托底,從現階段示範城市群以及其他積極布局氫能的地方政府規劃目標來看,目前廣東加工站已初具規模,已建成加氫站 94 座,其他示範城市群亦加快加氫站建設,預計到 2025/2028 年我國有望建成加氫站 1000/2766 座,我們認爲隨著加氫站安全標准逐步落地,各地將持續推動加氫站建設,長期規劃目標有望穩步實現。

目前示範城市群中長期規劃明確,非示範區域加速出台氫能産業發展規劃與相關支持政策,獎勵政策持續落地助力各區域規劃目標穩步推進,我們認爲政策催化有望帶動燃料電池行業迎來快速發展,配合核心零部件環節的加速降本趨勢及加氫基礎設施的持續完善,産業鏈商業化進程或將步入加速期。基于現有行業發展情況、國家層面政策指引以及各地方性規劃目標,我們測算到 2025/2030 年我國燃料電池汽車銷量有望達到1.3/5.5 萬輛,2030 年保有量有望接近 20 萬輛,同時隨著燃料電池重卡銷量占比持續提升,單車燃料電池裝機功率有望維持增長趨勢,燃料電池系統裝機功率增長將超過車端銷量增速,到 2025/2030 年裝機功率有望達到 1.8/8.8GW。

精選報告來源:銀創智庫新能源/新材料/高端裝備制造

儲能丨锂電丨鈉電丨動力電池丨燃料電池丨氫能源丨光伏丨風電丨新能源汽車丨電子元器件丨電機電控丨低空經濟丨無人機丨機器人丨工業自動化丨人工智能丨能源金屬丨碳中和丨半導體丨集成電路丨芯片丨光刻丨先進封裝丨碳化硅丨濕電子化學品丨新材料丨超導材料丨稀土永磁材料丨碳纖維丨高分子