2023年過半,中國汽車圈混得最好的公司不是比亞迪,而是理想汽車——要銷量有銷量、要利潤有利潤,美股漲了83.4%、港股漲了87.9%。

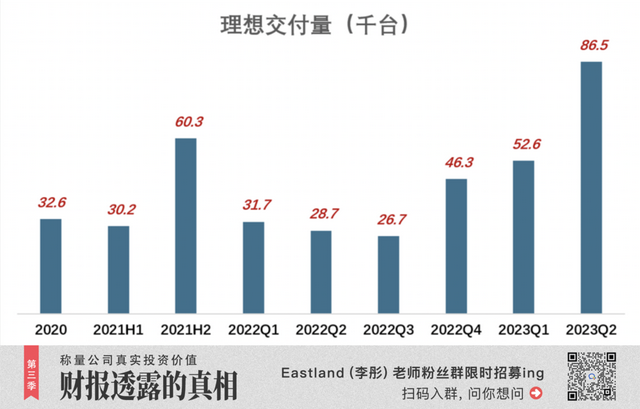

在剛剛過去的2023年Q2,理想汽車交付量達8.65萬台,比蔚來+小鵬兩家之和高了將近一倍。與“BBA”“BAT”類似,言必稱“蔚小理”已不合時宜。

理想不傻

1)“預選賽”已結束

理想交付量經曆過兩輪暴漲。

第一輪出現在2021年,上半年交付3萬台,接近2020年全年,下半年交付6萬台;

第二輪出現在2023年,Q1、Q2分別交付5.26萬台、8.65萬台,上半年合計13.9萬台,超過2022年全年。

理想曾與蔚來、小鵬一起被稱爲“三傻”。只因在部分旁觀者眼中,三位沒有造車背景的互聯網人士殺入整車制造,賣一輛賠一輛,顯得很傻。

不過,願意爲新勢力捧場的人亦不在少數,用的還不是鍵盤,而是真金白銀,一擲數十萬,把“不成熟”的産品開回家。

換個角度看,新勢力誕生之初的爭議實是“注意力紅利”。三家在産品定位上避開與特斯拉、比亞迪正面交鋒,又充分發揮互聯網資深從業者擅長的營銷造勢,在起步階段的表現都稱得上驚豔。

直到2022年前三季度,三家交付量還呈膠著狀態:Q1、Q2小鵬領先;Q3蔚來如願登頂。

2022年Q4,理想開始發力,交付量一騎絕塵。到2023年Q2,理想交付量比蔚來、小鵬兩家之和還高85.2%!

蔚、小、理分道揚镳標志著新勢力享受“普惠式紅利”時期已經過去。

預選賽已結束,所有玩家將直面殘酷競爭,“新勢力”不再自帶光環,消費者在性價比、質量等方面不會給予額外包容。

2)理想只出一張牌

值得注意的是,理想只打出SUV一張牌。蔚來、小鵬竭盡全力推出SUV和轎車,還是敗北。

回看2021年9月,蔚來ES8、ES6合共交付7238台,超過理想ONE的7094台。

轉眼來到2022年Q1,蔚來SUV交付2.1萬台,相當于理想ONE的66.2%。2022年Q3,理想“新老交替”之際,蔚來SUV交付數沖高到2.3萬台,相當于理想SUV的85.6%。

2022年Q4,理想L8、L9銷售火爆,蔚來SUV銷量跌至理想的45%。

2023年Q1,蔚來SUV銷量開始低于轎車;2023年Q2,蔚來SUV銷量相當于理想的12.1%,同時轎車銷量也開始下滑。

蔚來SUV從與理想勢均力敵,到季度交付僅爲理想的八分之一,期間相隔不到兩年。

小鵬很久沒有公布各車型銷量了,2022年Q2總交付2.3萬台(包含SUV、轎車),輸得更加幹淨徹底。

“新勢力淘汰賽”已結束,理想是唯一的勝出者,“蔚小理”“三傻”這些詞彙將淡出視野。

理想的信條

1)毛利潤率

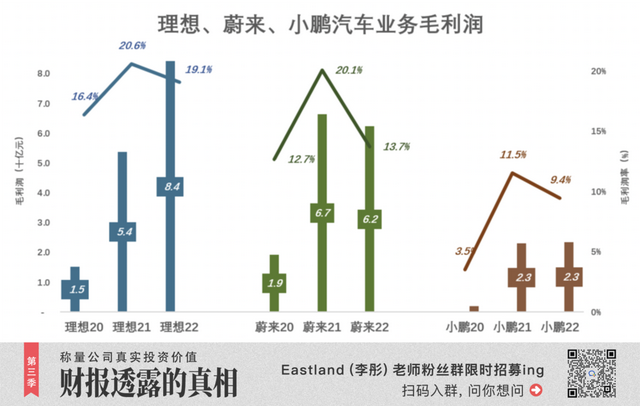

即便在規模落後的那些年,理想毛利潤率一直保持領先。2022年,汽車業務毛利潤率達84億,接近蔚來、小鵬汽車業務毛利潤之和。

2021年,蔚來毛利潤率也曾突破20%,但2022年回落幅度遠大于理想。

小鵬盈利能力墊底,2021年毛利潤率也沖高至11.5%,但與理想、蔚來差距很大。

理想毛利潤率領先的根本原因有兩個:一是技術路線;二是車型單一。

理想的增程驅動方式被诟病爲“落後”,但真省錢。理想ONE帶電40千瓦時,蔚來ES8帶電75~100千瓦時,僅動力電池一項,增程模式就省下數萬元。

蔚來現有八個車型在售,涵蓋SUV、轎車兩大品類。理想只有差異不大的三款SUV在售,曾經的明星産品理想ONE說停産就停産了。

汽車制造呈現典型的規模經濟,比亞迪去年銷量近190萬台,在售車型不到20個,平均每款年産10萬台。

“新勢力”年銷量不過十幾萬台,同時上四五個車型,且既有SUV又有轎車。2023年,理想三款車總銷量大概率超過30萬台,平均每款10萬台,利潤率還有提高空間。

2)單車毛利超特斯拉

2021年Q3,理想ONE單車毛利潤達6.2萬元、毛利潤率21.1%;隨後幾個季度單車售價還往上擡了擡,2022年Q1達到29.3萬/台,單車毛利潤6.6萬、毛利潤率22.4%。

2022年Q3,毛利潤率跌至12%。完成新老交替後,毛利潤率在Q3回到20%。

2023年Q1,理想單車售價34.9萬、單車毛利潤6.9萬、毛利潤率19.8%。

特斯拉最近披露,2022年Q2單車售價32萬(人民幣)、單車毛利潤6.2萬(人民幣)、毛利潤率19.3%。

3)年度盈利可期

藍色折線代表毛利潤率、彩色堆疊樁代表費用率,藍色淹沒彩色才得獲得經營利潤。

理想毛利潤率領先、費用率得到控制,在三家當中處境最好。另外兩家毛利潤連研發費用都覆蓋不了,扭虧遙遙無期。

理想毛利潤金額單邊上揚,2022年達88億。蔚來2021年毛利潤沖高到68億、2022年回落到51億。小鵬毛利潤墊底,2022年爲31億。

2020年理想研發費用11億,約爲蔚來、小鵬的二分之一。2022年,理想研發費用暴漲至68億,比2020年高516%,超越小鵬但仍遠低于蔚來。

2020年理想市場/行政費用11億,不到蔚來的三分之一、小鵬的二分之一。2022年,理想市場/行政費用增至57億,比2020年高406%,但仍遠低于蔚來、小鵬。

三家當中,理想毛利潤最高、費用最低。季度虧損率收窄,間或盈利,年度盈利指日可待——

2021年Q4,理想經營利潤2410萬、首次實現季度盈利;2022年Q4,經營虧損1.34億,虧損率0.8%;2023年Q1,理想經營利潤4.05億,利潤率2.1%。2023年大概率實現全年盈利。

理想的信條是:可花可不花的錢不花,可做可不做的事不做。

蔚來是另一個極端:可花可不花的錢拼命花,可做可不做事不計成本做。

在前景、路徑不甚明朗的情況下,理想幾乎沒有白花一分錢,做到對股東負責。

理想該“換擋”了

理想是善于選擇擋位的賽車手。別家挂一擋,哼哧哼哧“爬”,理想二擋起步。別家好不容易升到二擋,理想挂三擋一騎絕塵。

但是,賽車手不可能只升擋不降擋,高擋位行駛車速快但牽引力不足,應該在適當的時候降擋。

有句老話不知出處:總是選擇最容易走的路,最後無路可走。

比亞迪總是選擇最難走的路,造了幾百萬燃油車,自産動力電池、造芯片……蔚來善于造勢,從紐北賽道跑圈到超級燒錢的體驗中心,從“海底撈式變態服務”到充電/換電網絡……小鵬以智能輔助駕駛爲主要賣點……

理想的選擇很機智,不花哨,成就斐然。比如只有SUV、沒有轎車,只有增程、沒有純電。2023年4月上海車展,理想公布的2025年産品矩陣:1款旗艦、5款增程、5款純電。除L7、L8、L9,其余8款只在PPT裏露過面。

集中資源打造爆款,避免研發、制造、服務的攤子鋪得過大、戰線太長。所以,理想從一開始就是三家當中經濟效益最好的。

但只憑兩三款SUV無法包打天下。PPT裏的5款純電動車型是理想中長期成功的關鍵。

目前純電動車已被先行者定義,理想要再次另辟蹊徑,不能沿著前人的“車轍”走。

高壓快充、服務網絡、高階輔助駕駛……這些都不獨有的撒手锏但必須有,省下的錢要花出去。

理想該換擋了,油耗肯定會上去,希望車速不要慢下來。

*以上分析僅供參考,不構成任何投資建議