低空經濟是以航空器爲載體、以低空空域爲依托,是一個綜合性經濟形態,從産業應用角度,包括“低空+物流”、“低空+旅遊”、“低空+消防”、“低空+應急”、“低空+應急”、“低空+其他”等,從産業鏈角度包括低空制造、低空飛行、低空保障和綜合服務。

1

低空經濟市場規模情況

1.1 全球低空制造産業分布情況

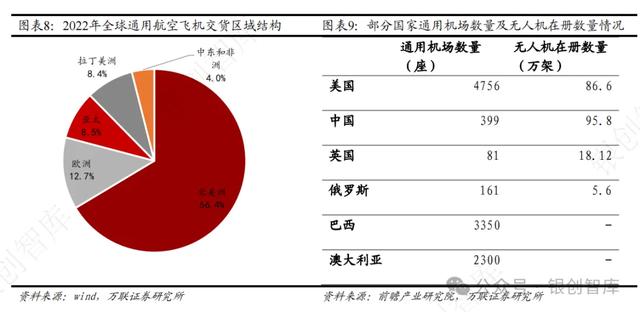

全球通用航空飛機交付區域主要集中于北美洲,亞太區域占比較低。全球低空經濟發展可以追溯至18世紀末熱氣球技術的興起,隨著技術的不斷成熟,應用領域不斷拓寬,2010年後監管逐步規範化,全球低空經濟應用普及程度不斷加深。2023年全球通用航空飛機訂單交付金額達到234億美元,2010年以來每年訂單交付金額均保持在200億美元左右,保持相對穩定。2022年全球通用航空飛機出貨量達到2818架,2010-2022年年均複合增速達到2.8%,實現較爲穩定的增長趨勢。從曆年全球通用航空飛機交貨量區域結構來看,主要集中于北美洲區域,占比約爲66.4%,其次是歐洲區域占比12.7%、亞太區域占比約爲8.5%。

中國無人機在冊數量相對較高。根據前瞻産業研究院數據顯示,2022年末我國無人機在冊數量達到95.8萬架,略高于美國86.6萬架,但是我國在通用機場建設方面與其相差甚遠。

1.2 全球低空運營産業分布情況

根據南航通航招股說明書引用數據顯示,2022年全球直升機服務的市場規模爲319億美元,其中北美約占35%,歐洲約占30%,亞洲約占15%,其他地區約占20%,亞洲市場份額明顯低于北美及歐洲市場,近年以來政策持續支持低空經濟的發展,未來具有較大的發展空間。

1.3 我國低空經濟市場規模

我國低空經濟産業市場空間廣闊,有較大發展潛力。賽迪顧問在《中國低空經濟發展研究報告(2024)》中測算2023年中國低空經濟規模達到5059.5億元,增速高達33.8%,其中,低空經濟規模貢獻中低空飛行器制造和低空運營服務貢獻最大,接近55%,圍繞供應鏈、生産服務、消費、交通等經濟活動帶來的貢獻接近40%,而低空基礎設施和飛行保障的發展潛力尚未充分顯現,到2026年低空經濟規模有望突破萬億元,達到10,644.6億元。2024年2月28日國新辦發布會提及我國低空經濟規模至2030年有望達到2萬億元。

2

低空制造

低空制造産業主要是爲低空飛行活動提供航空器等産品和服務。包括面向通航、警務、海關、軍事的各種航空器,相關零部件,機載設備的研發、制造、銷售等。

我國通用航空器、無人機數量實現較快增長,電動垂直起降航空器在政策支持推動下有望迎來進一步發展,推動低空制造規模持續擴大。截至2023年末,我國在冊通用航空器數量爲3173架,2010-2023年年均複合增速達到9.2%。截至2022年末,我國民用無人機注冊數量達到95.8萬架,2018-2022年年均複合增速達到35.2%。根據Frost&Sullivan《中國工業無人機行業研究報告》顯示,預計中國2024年民用無人機市場規模達到2075.59億元。

2023年10月,工業和信息化部等四部門印發《綠色航空制造業發展綱要(2023-2035年)》,到2025年,電動通航飛機投入商業應用,電動垂直起降航空器(eVTOL)實現試點運行。研究機構EVTank聯合伊維經濟研究院共同發布了《中國電動垂直起降航空器(eVTOL)行業發展白皮書(2024年)》。白皮書中預測,到2035年,全球電動垂直起降航空器(eVTOL)保有量將達到26,000架,帶動全球電動垂直起降航空器(eVTOL)累計市場規模預計達到1600億美元。未來隨著eVTOL的批量交付將拉動eVTOL全産業鏈的市場規模達到萬億級。白皮書分析認爲未來電動垂直起降航空器(eVTOL)將在城市空中交通、旅遊觀光、物流運輸、緊急救援、警務治安和軍事國防等領域發揮重要作用,爲未來的城市空中交通(UAM)帶來了革命性的變革。

從目前無人機競爭格局來看,工業無人機行業集中度相對較低,大疆創新占據優勢地位。根據縱橫股份招股說明書顯示,大疆在測繪及地理信息、巡檢、安防應急領域市場份額分別爲24.2%、38.6%、30.7%,占據主要細分市場優勢地位,其他主要公司市場份額相對較小,行業集中度相對較低。

3

低空運營

低空飛行産業:作爲低空經濟的核心産業,低空飛行産業對整個低空經濟發展起著牽引和帶動作用。可以按照生産作業類、公共服務類、航空消費類等細化産業門類和服務鏈條。

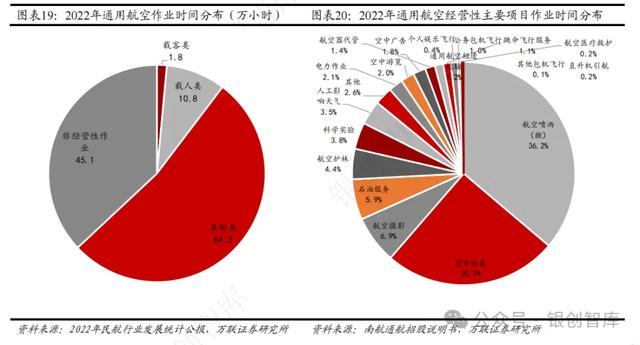

低空經濟在公共服務及航空消費等市場具有較大的發展空間。低空運營主要體現在通用航空運營領域,2023年我國通用航空作業時間達到137.5萬小時,2010-2023年年均複合增速達到19.2%,低空作業需求持續增長 。根據《通用航空經營許可管理規定》,經營性通用航空活動分爲三類,分別爲載客類(指通用航空企業使用符合民航局規定的民用航空器,從事旅客運輸的經營性飛行服務活動)、載人類(指通用航空企業使用符合民航局規定的民用航空器,搭載除機組成員以及飛行活動必需人員以外的其他乘員,從事載客類以外的經營性飛行服務活動)、其他類(指通用航空企業使用符合民航局規定的民用航空器,從事載客類、載人類以外的經營性飛行服務活動)。

根據2022年民航行業發展統計公報,2022年,載客類完成1.8萬小時,占2022年全年通用航空整體完成飛行時長比重的1.5%,載人類完成10.8萬小時,占比8.9%,其他類完成64.3萬小時,占比52.7%;非經營性作業完成45.1萬小時,占比37%。從經營性應用場景來看,通用航空應用領域衆多,2022年航空噴灑(撒)、空中巡查、航空攝影、石油服務等領域應用占比較高,在空中巡查、航空攝影、航空護林、科學實驗、電力作業、空中廣告等多個領域的應用時長均實現了大幅提升,在短途運輸、航空醫療救助、個人娛樂、直升機引航等衆多領域仍有較大的空間待進一步開拓。

“十四五”通用航空發展專項規劃引導行業加快發展。根據2022年民航局印發的《“十四五”通用航空發展專項規劃》,對“十四五”期間通用航空安全水平、發展規模、保障能力、服務質量、行業治理水平等均提出了明確的目標,同時提及“展望2035年,通用航空有力支撐多領域民航強國建設。通用航空市場充滿活力,基礎保障體系健全完善,全體系産業鏈自主創新能力顯著增強,無人機産業生態圈基本建成,戰略性新興産業作用日益突出,成爲民航行業服務構建新發展格局的新動能。”此外,該專項規劃中對于通用航空服務細分領域提出了相應的目標,如2025年,開展航空應急救援的省份數量不低于25個、空中遊覽及航空運動等參與人數達到68萬人次、旅客運輸量達到9萬人、電力巡線裏程(含無人機)達到100萬公裏。

《“十四五”通用航空發展專項規劃》支持新興消費擴容提質,以滿足多樣化新興消費需求爲目標,大力支持通用航空服務産品創新,提升産品供給能力,壯大航空人口規模,推動通用航空大衆化發展,同時堅持打造服務範式,力促管理融合,推動通用航空公益服務場景多元、服務規範、保障有力,提升通用航空應急處突能力。

我國通用航空産業處于蓬勃發展階段,參與企業數量實現快速增長,截至2023年末通用航空企業達到689家,2010-2023年年均複合增速達到15.1%,但是80%以上的通航企業規模較小,處于起步階段,僅少數企業憑借技術、人才等優勢占據較高市場份額。目前國內通用航空傳統業務的主要參與者多爲大型國有企業,如中信海值、中國通用航空、中國飛龍、北大荒通用航空、南航通航等。目前通航運營上市公司主要是中信海值,南航通航處于IPO申報階段。中信海直于2000年上市,控股股東爲中信集團,是中國通用航空行業的標杆企業,2023年末公司運營直升機規模達到87架,運營亞洲最大的民用直升機隊,在全國範圍內擁有多個機場、基地和起降點。

4

低空保障

低空保障産業:就是大力發展爲低空飛行和空域安全提供保障服務的相關産業。包括通用機場、直升機起降點、飛行營地、飛行服務站、維修基地、通訊導航氣象油庫等基礎設施建設和運營。

我國低空空域管理改革持續深化是低空經濟發展的前提條件,基礎設施建設爲低空經濟發展提供保障。低空經濟的基建包括硬基建和軟基建兩部分。硬基建有機場、起降站、通訊系統、導航系統、監測系統等,以及雷達、高精度地圖、氣象監測等相關設備。軟基建可以分爲兩部分,空中保障服務包括各級飛行服務平台、空管系統,地面保障服務包括維護檢修、保養、能源補給等。我國民航固定資産投資規模每年保持相對穩健,根據民航業統計發展公報顯示,2022年我國民航固定資産投資規模達到1906.09億元,2017-2022年複合增速爲1.1%,其中民航基本建設和技術改造投資2022年達到1231.38億元,2017-2022年年均複合增速達到7.2%。以2019年我國民航基本建設及技術改造投資額結構推測,2022年機場系統投資額達到954億元、公用設施系統投資規模達到83億元。

從物理基礎設施角度來看,截至2023年末,我國通用機場數量451個,實現較快增長,但從目前已發布的各區域低空經濟發展支持政策角度看,仍有較大的提升空間。以區域政策來看,當前以通航機場以及起降點建設先行,低空經濟基礎設施建設需求有望帶動建築領域相關需求。近期廣東省發布了《廣東省推動低空經濟高質量發展行動方案(2024—2026年)》,提出到2026年低空經濟規模超過3000億元,並明確“適度超前布局低空基礎設施,完善地面起降設施網。

加快《廣東省通用機場布局規劃(2020—2035年)》布點的通用機場建設,推進停機庫、能源站、氣象站、固定運營基地和航材保障平台等地面保障設施建設。各地市結合實際編制本地區無人機起降設施布局規劃,按需建設小型起降點、中型起降平台、大型起降場,形成多場景、多主體、多層次、有人機與無人機兼顧的起降點網絡。”隨著各地關于低空經濟基礎設施建設支持政策的推出並逐步落地,有關于低空基礎設施建設的規劃設計等建築相關領域標的有望持續受益。

精選報告來源:銀創智庫

精選報告來源:銀創智庫新能源/新材料/高端裝備制造

儲能丨锂電丨鈉電丨動力電池丨燃料電池丨氫能源丨光伏丨風電丨新能源汽車丨電子元器件丨電機電控丨低空經濟丨無人機丨機器人丨工業自動化丨人工智能丨能源金屬丨碳中和丨半導體丨集成電路丨芯片丨光刻丨先進封裝丨碳化硅丨濕電子化學品丨新材料丨超導材料丨稀土永磁材料丨碳纖維丨高分子