今年我爸如願退休了,可拿到養老金的時候,他感覺有筆賬沒算明白,因爲他繳納的300%的檔次,一直當年自己手頭有點錢不顧勸阻,都去繳納了養老保險,就是希望能夠有一份像樣的養老金。

而他的朋友則說少交點吧,有份養老金就夠了,所以一直秉承著繳納最低檔次的做法,退休之後,我爸發現自己的養老金並不是人家的5倍。他朋友領了1000多元的養老金,而他領了3000多元的養老金,並沒有想象中5000元,這是咋回事呢?”

在參保繳費時,靈活就業人員因爲所交的費用全部自掏腰包,所以他們對于參保繳費檔次的選擇是慎之又慎,于是就存在著兩種相反的想法,有些人就希望多交一些怡然決然的繳納最高檔次,而有些人就覺得有份養老金就行,堅定不移地叫著最低檔次,事實上,哪種最合適呢?下面我們來分析一下:

01,計算公式並非與繳費額是倍數關系

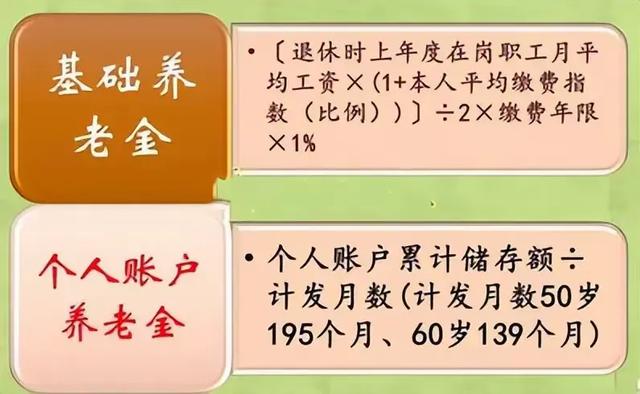

通過計算公式,我們可以看出個人賬戶養老金等于個人賬戶的余額除以計發的月份,只要其他的條件保持不變,保證養老金個人賬戶金額的5倍的話,那麽個人賬戶養老金自然是5倍的關系,如此看來,個人賬戶養老金是跟繳費額成倍數關系的,這一點是毋庸置疑的。

但是除了個人賬戶養老金之外,我們還有養老金的大比重,那就是基礎養老金這部分費用都是由統籌賬戶支出計算公式可並不是與繳費額單純的成倍數關系,而是與繳費額,繳費年限,當地的社平工資都有一定的關系。

所以對于靈活就業人員來說,假如沒有過渡養老金的話,他退休時養老金是由個人賬戶養老金和基礎養老金兩部分組成,這兩部分相加之後與繳費額成正比例關系的並不是倍數關系,所以即便是繳納了300%檔次的養老保險,最終養老金也不是60%檔次的5倍。

02,從性價比來看,哪種合適呢?

在【社保精算師】過往的文章中用大量的數據說明了一點,那就是養老保險檔次繳納的越低,他的投資回報率越高,也就是說從性價比來說,低檔次要高于高檔次,但是爲什麽低檔次的人還是覺得自己的養老金很低,盼著能早點上漲,多領一點呢?

主要原因就是沒有搞明白養老金計算公式的奧秘,光看見別人養老金高,其實他們都是有多年的工齡,高昂的繳費額,還有社平工資比較高,三者相輔相成的。

就比如說退休人員老李,工齡40年,一直在基層,養老金五六千很正常,但是工齡15年,再繳納最低檔次,養老金不可能達到五六千,所以,對普通參保人來說,工齡十分重要。

而且在如今養老金已經並軌的大環境下,想要自己退休生活過得有質有量,還是要從年輕的時候來謀劃一份養老金,多繳費長繳費才是真的。大家怎麽看?歡迎留言討論