期待新國九條帶來中國超級牛市

自我國股票市場建立以來,國務院分別在繼2004年、2014年和2024年分別下發了三個關于推動資本市場發展的文件。每一個文件都是用九條意見概括,因此被稱之爲“國九條”。

2024年4月4日,距離上次國九條出台10年之後,國務院再一次印發關于加強監管,防範風險,推動資本市場高質量發展的若幹意見。這是第三個國九條。

新的國九條,核心是進一步強調堅持以人民爲中心的價值取向,更加有效保護投資者特別是中小投資者合法權益。充分體現目標導向,問題導向。特別是針對去年8月以來股市波動暴露出的制度機制、監管執法等方面的突出問題,及時補短板、強弱項,回應投資者關切,推動解決資本市場長期積累的深層次矛盾,加快建設安全、規範、透明、開放、有活力、有韌性的資本市場。

一、三個國九條最深刻的內涵就是保護中小投資者的利益2004年1月31日,爲推進股權分置改革,國務院頒布關于推進資本市場改革開放和穩定發展的若幹意見,提出的目標要求是,重視資本市場的投資回報,要采取切實措施,改變部分上市公司重上市輕轉制,重籌資輕回報的狀況,提高上市公司的整體質量,爲投資者提供分享經濟增長成果,增加財富的機會。

第一個國九條,對實現我國股權分置改革起到了關鍵的戰略指導作用,股權分置改革順利實現。中國股市在2005年6月跌破1000點之後,開啓了曆時兩年的牛市行情。2007年10月,上證指數創出6124點。與2005年的最低點998點相比,漲幅超過五倍。

都一次國九條出台,兩年後開始出現超級牛市

但是,由于2007年美國爆發的次貸危機,引發全球股市暴跌,加之我國曆來習慣于人爲調控指數,一年之內,上證指數最低跌至1624點,最大跌幅超過73%。股市也開始了持續7年的下跌。

2014年5月9日,國務院下發關于進一步促進資本市場健康發展的若幹意見,

著力強調要尊重市場規律,依據市場規則、市場價格、市場競爭實現效益最大化和效率最優化,使市場在資源配置中起決定性作用。實施科學監管、適度監管,創造公平競爭的市場環境,保護投資者合法權益,有效維護市場秩序。處理好風險自擔與強化投資者保護的關系。加強投資者教育,引導投資者培育理性投資理念,自擔風險、自負盈虧,提高風險意識和自我保護能力。同健全投資者特別是中小投資者權益保護制度,保障投資者的知情權、參與權、求償權和監督權,切實維護投資者合法權益。

在各種利好加持下,上證指數在2015年6月回升到5178點。

2014年5月9日第二個國九條出台

但是,隨後又一次對指數進行調控,同時加速推出各種金融衍生品,擴大融資融券和轉融通範圍規模,加大量化基金入市力度。做空機制深度介入股市交易。中國股市再次陷入長達九年的跌跌不休態勢,直到現在。

不得不說中國股市除了直接融資屢創世界紀錄以外,重上市輕轉制,重籌資輕回報的狀況非但沒有改觀,反而在連續不斷推出的一系列做空機制打壓下,讓廣大投資者付出了巨大財富損失,對中國經濟的負面效應也在不斷擴大。

特別是2015年以來,全球股市掀起爭創曆史新高的浪潮。而中國股市始終處在3000點保衛戰。就目前而言,全球主要股市中,唯有中國股市與曆史最高點相比,下跌幅度超過50%,慘遭腰斬。

顯然,新的國九條的出台,就是要堅決徹底改變當前中國股市陷入萎靡不振的現狀。

二、徹底打贏3000點保衛戰是提振投資者信心的關鍵一步保護中小投資者利益是新的國九條所體現的核心內涵。落實新的國九條,就是要真正建設以“以投資者尤其是中小投資者爲本”的證券市場。

如果從中國經濟的基本面深刻分析當前中國股市的症結尤爲必要。

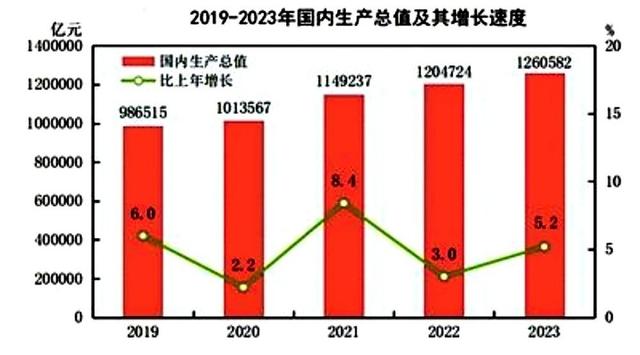

和2007年比較,2023年我國GDP是2007年的4.66倍,總量淨增99.15億元,年均淨增61897萬億元。等于連續16年,每年淨增一個中等發達國家的GDP總量。這絕對是世界經濟史上的奇迹。舉世公認,近20年來,中國經濟全球最大的增長動力。

2023年,我國GDP增長5.2%,經濟總量126.06萬億元人民幣。按照股票市場市值/GDP比率來分析當前A股的估值水平,顯然已經到了折中折的地步。

2019至2023年中國經濟增長總量變化

如果說美國股市市值與GDP幣值是正常的話,那麽我國的股票市值與GDP幣值就顯得極不匹配。

因爲,美股市值已經達到GDP的180%,而我國僅爲65%,相差巨大。

2007年以來的17年,中國經濟一路高奏凱歌,中國股市一路跌跌不休。中國股市長期和中國經濟所取得的舉世矚目成績之間形成舉世罕見嚴重背離。股市暴跌對巨額資金形成大量套牢鎖定。

中美股市對比令人汗顔。美國三大股指的漲幅令人歎爲觀止。

美國道瓊斯指數在2009年3月6日創下6469.95點的低位。到2023年創出37759.4曆史新高,和最低點比較,漲幅超過585%。標普500危機前的最低點666.79點,2023年達到4793點,漲幅超過719%,連創曆史新高。納斯達克指數由危機前的最低點1265.52點漲到2023年的15150點,漲幅1200%。

2007年以來的標普500指數走勢

17年上證指數走勢

而中國股市最主要的上證指數和曆史高點相比跌幅超過50%.

當前,決定中國經濟新的增長引擎的關鍵一環就是如何擴大消費。有錢消費才是唯一不可或缺的前提。如果沒有一輪持久的牛市行情推動,讓中小投資者被長期套牢的幾十萬億真金白銀得到解脫,要從根本上煥發全民消費動能僅僅是一廂情願。振興中國股市已經成爲這一環節上的最爲關鍵的因素。

如果把推動超級牛市作爲提升中國經濟發展動能空間的關鍵手段來抓,真正徹底解放長期套牢沉澱鎖定的大量資本,不僅能夠爲2.25億中小投資者激活財富增值效應,而且必將加速擴充我國已經形成的世界上人口規模最大的中等收入群體。

振興中國股市,等同于爲中國經濟開啓巨大發展空間和動能奠定堅實基礎。

三、亟待落實讓中國股市徹底走出3000點困擾的關鍵舉措新國九條涉及上市標准,新股上市監管、高價超募、“殼”資源價值、上市公司分紅、 資本市場法治建設、融資融券等A股重點難點領域。

新華社快報

爲此,圍繞國九條,證監會推動建立資本市場“1+N”政策體系所涉及到的發行監管、上市公司監管、證券公司監管、交易監管等方面的制度規則,必須緊緊圍繞提高投資者尤其是中小投資者的獲得感進行深化改革。

無疑,當前最緊迫的戰略任務。就是讓股市徹底走出多年來3000點的嚴重困擾,形成推動中國股市向好向上的牛市根基。

第一,圍繞加強交易監管,增強資本市場內在穩定性要求,對當前的股指期貨期權和現貨的交易業務模式機制做出徹底改革。

這也是落實國九條關于如何探索適應中國發展階段的期貨監管制度和業務模式的迫切要求。當前的金融衍生品,可以說基本都水土不服。國外用來平抑市場波動風險的期指期貨期權來到我們手裏,完全蛻變爲做空市場的利器,更甚者,這些交易機制成了境外資本和富時A50指數期貨等産品惡意做空中國股市的幫凶。不對此徹底改革,自然,條款規定再多,不觸及症結弊端的病竈,也只能是無功而返。

當前,滬深股市和期貨期權分別運行T+1和T+0兩套交易機制。這種割裂狀態與三大交易所還分別采用不同的漲跌幅限制。這都成爲轉融通、量化交易和股指期貨期權三者疊加做空動能的最大推手。

最緊迫的是,改變當前股指期貨期權交易制度。由月交割改爲季度交割。對中金所股指期貨期權和三大交易所的交易機制有機銜接,無論是T+1還是T+0,兩個市場完全統一。

第二,廢除轉融通供給制度。

下決心讓轉融通納入《證券法》最權威的條款“限售股在限定的期限內不得轉讓”的約束之下,完成去除這一計劃體制下産生的完全與注冊制相悖的制度。

第三,強化證監會《證券市場程序化交易管理規定(試行)(征求意見稿)》中對高頻交易差異化監管要求,從根本上遏制高頻量化交易操縱市場惡意做空等違法違規行爲。

量化交易是我國股市中水土不服的最典型的機制之一。

正如證監會給出的數據,我國有2.25億投資者,中小散戶占比超過99%,更有必要對程序化交易加強監管,維護“公開、公平、公正”的市場秩序。目前程序化交易投資者持股市值占A股總流通市值的比重在5%左右,交易金額占比約29%。而程序化交易特別是高頻交易相對中小投資者有明顯的技術、信息和速度優勢,在一些時點存在策略趨同、交易共振等問題,加大市場波動。特別是過度頻繁交易,快速報單撤單,交易短期化特征明顯。

尤其要堅決打擊量化大肆利用不可抗力、意外事件、重大技術故障、重大人爲差錯等突發性事件惡意做空行爲,如果僅僅采取暫停交易、撤銷委托等處置措施,根本沒有觸及到量化的深層次問題。當然,證監會授權證券交易所采取差異化收費,提高高頻交易收費標准,考慮收取撤單費等其他費用,可能會産生一定的效果,但是,根本改變不了量化在市場中高抛低吸搗糨糊的本性。過不了多久,依靠做空市場的弊端症結依然會任意妄爲。理由很簡單,在我國股市生長出來的依靠交易機制弊端症結生存的資本,最大的利益收割目標就是中小投資者。這個結構存在,其本性就難以根治。按照國九條關于探索適應我國期資本市場業務模式的要求,凍結量化交易,進行深入研討是最好的舉措。

第四,徹底根除無技術無市場無規模無效益無貢獻的企業擴展億萬富豪族群的場所的弊端,向真正的國家重大發展戰略規劃確立的優勢産業和廣闊發展前景的企業集群集中傾斜,真正做到與中國經濟長遠發展戰略有效契合。

關閉一切突擊分紅和股權絕對高度壟斷企業上市的大門。當前流行著將全部利潤吃光分光拿光後理直氣壯地要求上市募集資金歸還銀行巨額貸款和補充流動資金。堅決取締IPO超募規定,所有承銷保薦機構不得從超募資金中提取任何承銷費用。

證監會主席吳清接受新華社專訪

第五,廢除股指期貨期權以及融資融券資金門檻限制。中金所和滬深交易所的股指期貨期權産品,已經涵蓋市場流通市值的80%。.但是,50萬元的門檻資格完全剝奪了所有中小投資者對沖風險的權利。這意味著最大的投資群體只有股票上漲才能實現盈利。中國股市至今與曆史最高點相比下跌幅度超過50%,中小投資者如何能夠盈利。

落實國九條,重在對症下藥,藥到自然病除。

證券會必須給出明確政策,不允許量化做空

做空機制一條沒變,開盤跌破3000點。

解套必走

還是要靠大資金的選擇的,支持國家再買進!