對指數基金的基金經理來說,核心任務是以盡可能小的誤差複制指數價格走勢,至于基金最終是賺錢還是虧錢,跟基金經理沒什麽關系。

而對主動基金的基金經理來說,核心任務就是給基民賺錢,基民之所以願意付出高額管理費來讓基金經理給他管理投資,就是因爲相信基金經理能給他賺錢,這是主動基金存在的意義所在。

從2019年初至今,A股市場差不多正好經曆了一輪牛熊,先牛再熊,期間滬深300最高漲幅102%,至今還有漲幅23%。

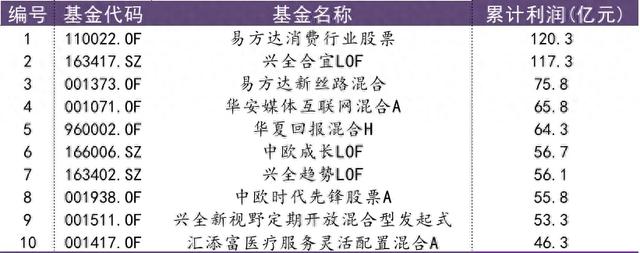

下表統計了這5年多來,主動基金給基民累計創造利潤最多的10只基金:

這裏的主動基金,指普通股票型基金和混合型基金,利潤數據來源于基金財報。

排名第一的是易方達消費行業股票(110022),總利潤120.4億元,下圖顯示了該基金在曆史上各季度的利潤,紅色柱子表示當季利潤爲正,綠色柱子表示當季利潤爲負,藍線是自基金成立以來的累計利潤。

不難看出,基金利潤主要來自于2019~2020年,這兩年總利潤高達220億,之後利潤持續回吐。

下圖顯示了易方達消費行業股票在曆史上的基金份額走勢和淨值走勢,紅線代表份額,藍線(右軸)代表複權淨值。

基金份額的絕大多數都是在2017~2018年低位申購的,2019年基金淨值開始大漲之後,份額反而有所減少,這對主動基金來說比較少見。

因爲大多數主動基金,都是淨值低位時份額少,淨值漲上去之後開始有大量申購,基民申贖總體遵循"追漲殺跌"的特征。

看完賺錢最多的基金,再來看看虧錢最多的基金。

下表是2019年以來,給基民虧錢最多的10只主動基金:

排名第一和第二的實際上是同一只基金,大名鼎鼎的中歐醫療,AC份額加起來總共給基民虧了372.3億,遙遙領先,也是A股曆史上給基民虧錢最多的基金,這恐怕要寫進曆史了。

下圖是中歐醫療的基金份額走勢和淨值走勢,紅線代表份額,藍線代表複權淨值。

從2019年初至2021年高點,中歐醫療的淨值最大漲幅超400%,之後從高點下來63%,至今居然還有91%的漲幅。

從上圖可以看出,基金淨值低位時,份額很少,2019年初時才6億多份,之後隨著基金淨值的大漲,份額持續快速增加,到2021年6月淨值曆史最高點時是58億份。

之後基金淨值見頂回落,剛開始跌時,基金份額還快速增加,到2021年年末時已經超140億份了,而後面在淨值一路向南的過程中,份額基本維持在120~140億份之間。

半數以上基金份額,申購在基金淨值的山頂上,基本上就是最高區間,這個也實屬罕見。

再加上基金規模大,淨值跌幅也大,造就了這只A股曆史上給基民虧錢最多的基金。

更讓基民難以接受的是,中歐以來這五年來還收了27.6億的管理費 。

給基民虧了372億,自己卻賺了27.6億。

"基金賺錢,基民不賺錢",並不是個例,而是個普遍問題。

只要是一輪牛熊走過,基民基本都是虧錢的,即使基金最終還有漲幅。

究其原因,我覺得主要有兩個:

一是基金銷售的“規模情結濃厚,重營銷,輕持續服務”。

目前國內主流的基金銷售方式是前端收費,基金賣的越多,收費越多,至于基民買了基金之後是賺錢還是虧錢,並不影響收費。

這就造成了主流的基金銷售模式,是挑選那些好賣的、提成高的基金來賣給基民,而不是去挑那些最有可能讓基民賺錢的基金。

中歐醫療醫療當初的份額能這樣快速增長,主要也是靠淨值大漲來吸引源源不斷的資金進入。

如果基金公司的出發點是爲基民的盈虧負責,那麽應該在市場高位盡可能地勸基民不要申購,要贖回,甚至是直接限購,但這顯然與基金公司自身的利益相沖突。

這是基民與基金公司在制度層面的根本矛盾,目前無法解決。

二是基民自身的原因。

前者是外在原因,基民自身無能爲力,而後者就是基民自己的問題了,也是內在的根本性原因。

最簡單的,假如基民既不"追漲殺跌",也不"追跌殺漲",而是完全不看淨值漲跌,也不看市場信息,就是閉著眼睛買,買了就不動,或者攤到每天都買一點,那也不會"基金賺錢,自己虧錢"。

由于大多數基金一輪牛熊之後都還能剩一些漲幅,所以這樣做,基民反而大概率能賺錢。

"市場低位時不敢買,市場高位時追著買",這屬于方向性的錯誤,而這恰恰是大多數基民在主動基金上的操作方法。

至于說市場大周期的低位和高位,其實很好判斷,看核心寬基指數估值高低、風險補償收益率、股債收益比等指標,都可以很簡單、清晰地判斷出當下市場的高低位置。

這些指標,"複來智投-指數寶"首頁裏的"市場估值"模塊中都有,用它們無法做短線擇時,也無法把握每一個買賣點,但起碼可以確保我們不會犯"買在山頂上"這種方向性的錯誤。