文丨劉俊宏

在360創始人、哪吒汽車股東周鴻祎近日連續且著急的“督戰”中,哪吒汽車(下簡稱哪吒)終究還是頂不住了。

6月26日,哪吒通過母公司合衆新能源在港交所提交了IPO文件,急迫地希望成爲第五家登陸港股的造車新勢力。而隨著經營數據披露,哪吒的“面紗”也隨之被揭開。

總體情況而言,哪吒的經營狀況並不理想。2021年至2023年,哪吒汽車一直處于大額虧損狀態。其中,2021年虧損48.4億;2022年虧損66.7億;2023年虧損68.7億,三年累計虧損爲184億元。

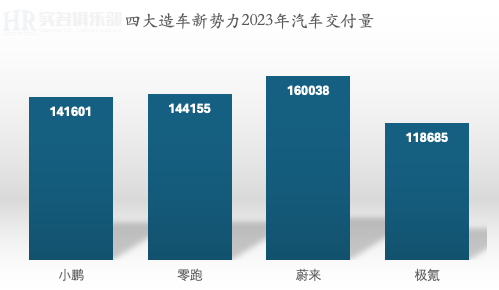

經營端“不斷流血”,或許還能歸結到“賠本賺吆喝”以價換量。然而,銷售數據顯示,哪吒的車也“不好賣了”。2023年哪吒出現了銷量下滑,共計銷售汽車12.7萬輛,同比下滑16%。到了2024年,哪吒銷量情況並未好轉。據公司公告統計,2024年1-5月,哪吒合計交付4.3萬輛車。

好在憑借2022年底開始交付的“高價位”車型(定價15萬~22萬)——哪吒S在2023年逐漸起量,保住了哪吒2023年的總營收,最終錄得136億元,同比僅增長4%的成績。

連年大額虧損再加上銷量增長不利,最終導致了哪吒即將面臨“資金枯竭”的局面。根據截止到2024年4月的數據(未經審核)顯示,哪吒當下賬上爲-15.5億元(現金及等價物+融資租賃即期部分+交易性金融資産-借款)。

如此現狀,難怪“互聯網老炮”周鴻祎近期直播哪吒工廠、討論給哪吒改名,“使出渾身解數”爲哪吒造勢。哪吒汽車CEO張勇感到“壓力山大”,連續在微博吐槽,最終在2024中國汽車藍皮書論壇上感歎道,“由于自己有時不受控,微博賬號被公關部門的同事收走”。

毫無疑問,哪吒已經來到了最危急的時刻。

01曾經叱咤風雲,如今急待上市曾幾何時,哪吒也“翻江倒海”過。

作爲與“蔚小理”同期的造車新勢力一員,哪吒在發展早期就明確認知到,“規模”是站穩腳跟的“生死線”。身處中國新能源汽車爆發的前夜,哪吒選擇以推出低價小車的形式,快速切入到市場競爭中。

哪吒正式殺入市場的標志,是2020年先後推出的A0和A級SUV(哪吒V和哪吒U)。在兩款車型分別占據的5萬~10萬和10萬~15萬價格段中,憑借中國消費者對SUV的喜愛,加上對家用場景純電省錢的“精准拿捏”,使得哪吒在細分賽道中避開了絕大部分對手。

據乘聯會2021年統計的新能源SUV暢銷榜顯示,哪吒V以全年49646台的銷量取得排名第五的成績,僅次于比亞迪唐(50116台)。而到了2022年,哪吒V和哪吒U分別以9.6萬和5.1萬的數據,雙雙進入新能源SUV銷量前十的榜單。哪吒品牌更是以全年15萬台的銷量力壓“蔚小理”三家。

銷量的成功,背後雖然有哪吒“虧錢賣車”的銷售策略。但體現在財務數據上,是哪吒經營指標上“欣欣向榮”。招股書顯示,2022年哪吒錄得總營收爲130億元,同比增長156%。毛損也從2021年的34.4%快速降至2022年的22.5%。

然而,在完成銷量第一波積累後,哪吒卻沉浸在過往成功經驗的路徑依賴中。正如張勇曾在今年年初公開反思道,“2023年做得不好原因有很多,新老産品切換時沒有銜接好、節奏亂;新産品上市定價過高,下半年雖然調整到位了,但喪失了先機”。哪吒在中國車市“打響內卷”的2023年,走向了“下坡路”。

簡單來說,哪吒2023年最大的問題出在産品能力和定位上。

體現在産品上,首先是“誠意不足”的産品叠代。2023年下半年,哪吒將哪吒V和哪吒U分別更名爲如今銷售的哪吒AYA和哪吒X。就在汽車行業意味著大改款的改名操作中,哪吒新車型的升級叠代卻不太明顯,甚至哪吒在招股書中都認爲屬于同一個系列。

以哪吒U和哪吒X這一組叠代爲例,新的哪吒X只是改變了“前臉”外觀、車長增加70mm,座艙給了高通骁龍8155芯片,並增加了藍牙鑰匙、雨量感應式雨刮等小功能。但價格從原來的11.88萬元起步,漲到12.68萬元起。

在10萬~15萬這個消費者極度敏感的價格段裏,哪吒一邊漲價,一邊幾乎“換湯不換藥”升級的態度,使得哪吒後來雖進行了價格調整,但消費者還是用真金白銀做出了選擇。銷量數據顯示,哪吒X和哪吒AYA在交付前幾個月維持了幾千的銷量,隨後便“一頭栽倒”。

與哪吒經營低價小車同樣的問題,也出現在哪吒于2022年底推出的哪吒S上。産品設計思路上,哪吒希望用定位B級轎跑的哪吒S,再度用性價比概念沖擊中高端價格段(20+萬)。但在這場B級轎車賽道的競爭中,哪吒有些操之過急了。

首先,是消費者品牌認知的問題。一直以來,哪吒以低價小車(和網約車)的形象示人。如今進軍中高端市場,消費者需要時間接納。其次,則是哪吒S的性價比策略過于單薄。向上對比特斯拉Model 3和比亞迪漢,哪吒S沒有足夠的品牌和技術優勢。向下對比深藍SL03,哪吒S19.98萬的起售價也不如深藍16.89萬極致。在看到哪吒S銷量遲遲無法突破3千大關後,哪吒又啓動了(小)改款、增配、調價的“三板斧”。

最終,來自産品能力和定位的問題也都落回到哪吒的財務報表上。

丟失的産品力,導致哪吒在2023年銷售費用近乎翻倍的前提下,錄得銷量爲127496台,同比下滑16%。總營收在哪吒S的高定價下,暫且保住。

2023年哪吒錄得營收爲135.56億元,同比僅增長4%。但同樣也因爲哪吒S的高成本和低銷量難以攤薄汽車生産成本,2023年單車平均銷售成本比2022年增加了1.7萬元。

或許正如小鵬汽車董事長何小鵬在2024新春開年內部信中所言,“今年是中國汽車品牌進入‘血海’競爭的第一年,也就是淘汰賽的第一年”。2023年失誤的哪吒,如果不能如期上市,距離淘汰邊緣已經不遠了。

02長期能力有限,東南亞是最後的希望?事實上,在新能源(智能)對汽車百年之未有大變局中,資本對新晉玩家們表現得相當寬容。

出于汽車工業需要長期投入的特點,財務結構是否健康並非評判一家造車新勢力實力的絕對標准。畢竟,並非每個品牌都能擁有如廣汽、吉利般,提供給埃安、極氪充足的資金、技術、制造的“安全墊”。

資本更看重的,還是能力和長期價值。

以後視鏡視角回看已經上市的玩家們,特斯拉以初期的龍頭地位,兌現了新能源滲透率空間的“增長杠杆”。小鵬汽車堅持智能化定位,智駕能力對標華爲,造車能力獲得了大衆的認可。理想憑借對汽車市場精准的觀察,發掘了全新的“冰箱彩電沙發”汽車文化。蔚來長期投入換電基建,如今也收獲了長安、吉利、奇瑞等6家中國傳統造車巨頭的合作。

然而對于哪吒而言,其堅持的方向和展現的長期價值至今都算不上穩定。

在新産品的推出上,哪吒仍舊停留在“主打低價”的層面,産品標簽和壁壘不夠明確。

4月,哪吒發布了15萬級的C級SUV——哪吒L。在這款車上,哪吒明確參考理想汽車,喊出了“冰箱彩電大沙發,更理想的家”的口號。雖說12.59萬的起售價確實相當于理想L6的一半,但與同價格段的産品相比,哪吒L的優勢並不明顯。

以零跑C10、奇瑞舒享家作爲參考。作爲一款增程式智能汽車,哪吒L的主要優勢在快充(比零跑和奇瑞快約三分之一,電量30%-80%)、中控屏稍大(15.6英寸,相當于PC遊戲本屏幕)和有冰箱。在其他部分,如汽車尺寸、智駕等級(L2)、座椅等配置上區別並不大。

在此基礎上,由于2024年已經進入汽車的智能化競爭階段,雖然十幾萬價格段的智能化稍微慢一些,但哪吒當前的智能化儲備,或許不夠支撐其短期落地高階汽車智能(智艙+智駕)。

面對智駕競爭,哪吒聯合了多家智駕供應商共同落地。其中,哪吒S采用的是商湯絕影的高速NOA方案,哪吒L則是與佑駕創新(MINIEYE)合作。不過,哪吒高階智駕的具體能力,根據招股書介紹,目前泊車成功率還只有85%(差不多是華爲在2021年的水平)。或許,哪吒的高階智駕還需要一段時間叠代才能正式上車。

在另一邊的座艙上,哪吒在360大模型的加持下,在20萬以下價格區間的車型上,率先落地了360智腦、AI搜索和數字人等座艙大模型功能。不過,在智艙的整體設計上,設備互聯、多模態控制、整合座艙智能化等功能,受限于高通骁龍8155芯片的算力,哪吒目前的表現與其他同級別産品的差異並不大。

如此來看,當下的哪吒幾乎不太可能憑借新産品和智能化的産品力完成“翻盤”。而進一步參考銷量已經“崩盤”的哪吒S和預計2025年(可能爲四季度)才能再次推出新品的規劃。這意味著,在未來一年內,哪吒面向主流消費市場的,可能只有哪吒L一款産品。

于是,哪吒能“下注”的只剩下了向海外市場進軍。利用中國制造優勢“高維打低維”,複制其在中國市場的起家路徑。

當前,哪吒在泰國和印度尼西亞的工廠已經建成並投産。截止到2023年12月31日,哪吒在海外已經安排或設立共計100個的銷售(售後)網點。並且,哪吒AYA在2023年也取得了東南亞小型純電汽車上險量第一的成績。

以營收占比計,雖然哪吒當前海外營收只占12%。但面對出海,張勇曾自信地定下目標,“2026年銷量占比國內大概占65%,國外占35%,100萬裏面要有65萬台是在國內售出,同時每一個車型都會有海外産品”。

不過,考慮到當下中國車企們紛紛“加入大航海”的規劃。哪吒汽車再次依賴低價小車的競爭模式,在比亞迪、上汽、長城汽車的競爭下,或許只是重演一遍中國市場2020年-2023年的“故事”。

經推測,品牌A爲比亞迪,品牌B爲上汽名爵,品牌F爲長城汽車

無論如何,看得到增長,總比看不見要好。

或許東南亞市場和本次IPO會給哪吒一次“蓮花化身”,如同零跑汽車上市後逐漸擺脫經營低價小車般的機會。

但在此之前,哪吒還需更加努力尋找,那張能夠證明自己的答卷。